Sirküler: 2025-SR-2103

Konu : 31.12.2024 Tarihli Değerleme İşenlerinde Esas Alınacak Döviz Kurları

Vergi Usul Kanunu'nun 280. maddesinde, yabancı paraların borsa rayici ile değerlendirileceği, ancak yabancı paranın borsada işlem görmemesi durumunda, değerleme için uygulanacak kurun Maliye Bakanlığı tarafından tespit edileceği ve bu hükmün yabancı para ile yapılan senetli veya senetsiz alacaklar ve borçlar için de geçerli olduğu ifade edilmiştir. Bu doğrultuda, geçici vergiye tabi kazançların tespitinde, yabancı paralar ve bu paralarla ilgili alacaklar ile borçların, ilgili hükümlere uygun olarak değerlenmesi gerekmektedir.

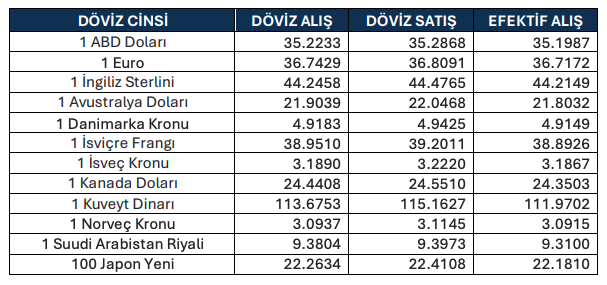

Bu düzenlemeye dayanarak, 31/12/2024 tarihi itibarıyla yapılacak değerlemelerde esas alınacak döviz kurları 580 Sıra No.lu

Vergi Usul Kanunu Genel Tebliği ile açıklanmıştır.

Bu çerçevede, borsada işlem görmeyen yabancı paraların ve bu paralarla ilişkili senetli ve senetsiz alacak ve borçların

değerlemesinde, 2024 yılı sonu itibarıyla, bu Tebliğ ekinde yer alan listede belirtilen kurlar uygulanacaktır.

Yapılacak değerlemelerde, efektif cinsinden yabancı paralar için efektif alış kuru (efektif alış kuru mevcut değilse döviz alış

kuru), döviz cinsinden yabancı paralar içinse döviz alış kuru kullanılacaktır.

Bunun yanı sıra, 283 Sıra No.lu VUK Tebliği uyarınca, kasada bulunan yabancı ülke paraları için efektif alış kurları, banka

hesaplarındaki yabancı paralar için ise döviz alış kuru ile değerleme yapılmaktadır.

Bilgi edinilmesi rica olunur.

Saygılarımızla;

VERGİ DENETİM DANIŞMANLIK VE YMM A.Ş.