Page 178 - VERGİ İCRA

P. 178

162 Muharrem ÖZDEMİR - VERGİCRA

Amme alacağına karşılık rızaen yapılan ödemeler sırasıyla; ödemenin, alacak aslı ile fer’ilerinin tamamını karşılamaması halinde mahsup alacağın asıl ve fer’ilerine orantılı olarak ve aşağıdaki sıra takip edilerek yapılacaktır.

141

a) Ödeme süresi başlamış henüz vadesi geçmemiş,

b) İçinde bulunulan takvim yılı sonunda zaman aşımına uğrayacak,

Amme alaca ına kar ılık rızaen yapılan ödemeler sırasıyla; ödemenin, alacak aslı ile fer'ilerinin

tamamını kar cıl)amAaymnıastıahriahlitnedzeamaahnsuapşaılmacıanaınuağsrılayvaecfaekr'ilaelrainceakolrarndtıalı hoelarrabkirvine ea oaraıdnatkıliısoırlartaki,p

edilerek yapılacaktır.

d) Vadesi önce gelen ve teminatsız, e) Az teminatlı olana mahsup edilir.

a) Ödeme süresi ba lamı henüz vadesi geçmemi ,

b) çinde bulunulan takvim yılı sonunda zaman a ımına u rayacak,

1. Sıra: Ödeme süresi başlamış henüz vadesi geçmemiş alacaklar

c) Aynı tarihte zaman a ımına u rayacak alacaklarda her birine orantılı olarak,

d) Vadesi önce gelen ve teminatsız,

e) Az teminatlı olana mahsup edilir.

Amme borçlusunun ödeme süresi başlamış henüz vadesi geçmemiş borçlarına

karşılık yapacağı ödemeler öncelikle bu alacaklara mahsup edilecektir. Ödeme süresi

1. Sıra: Ödeme süresi ba lamı henüz vadesi geçmemi alacaklar

başlamış henüz vadesi geçmemiş alacağın aynı vadeli birden fazla türden olması ve yapılan ödemenin alacağın tamamını karşılamaması halinde ödemenin mahsubu; borçlunun talebi

Amme borçlusunun ödeme süresi ba lamı henüz vadesi geçmemi borçlarına kar ılık yapaca ı

ödemelerdöonğcreulilktulesubnudaala,ctaaklleaprabmualhusnump aemdilaescıekhtiarl.inÖdemteamsüarmesiı bkarlaşımlaınahbenilüeznvaldaecsaikgteaçnmebmaşilanarak

alaca ın aynı vadeli birden fazla türden olması ve yapılan ödemenin alaca ın tamamını kar ılamaması

yapılacaktır.

halinde ödemenin mahsubu; borçlunun talebi do rultusunda, talep bulunmaması halinde tamamı kar ılanabilen alacaktan ba lanarak yapılacaktır.

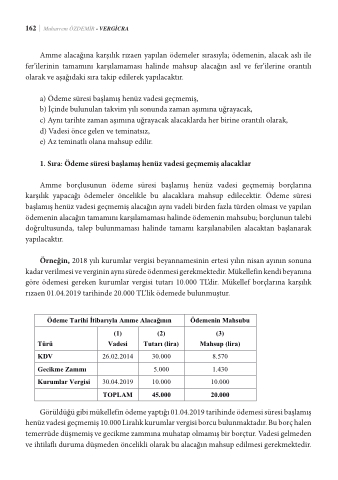

Örneğin, 2018 yılı kurumlar vergisi beyannamesinin ertesi yılın nisan ayının sonuna kadar verilmesi ve verginin aynı sürede ödenmesi gerekmektedir. Mükellefin kendi beyanına

Örne in, 2018 yılı kurumlar vergisi beyannamesinin ertesi yılın nisan ayının sonuna kadar

verilmesigöverevöerdgeinminesaiyngıerseükredne köudernumelsairgvereerkgmiseikteudtiarr.ıM1ü0k.0el0le0fiTnLk’deinrd.iMbeüykaenlılneaf gböorreçlöadreımnaesikarşılık

gereken kurumlar vergisi tutarı 10.000 TL’dir. Mükellef borçlarına kar ılık rızaen 01.04.2019 tarihinde

rızaen 01.04.2019 tarihinde 20.000 TL’lik ödemede bulunmuştur.

20.000 TL’lik ödemede bulunmu tur.

Ödeme Tarihi tibarıyla Amme Alaca ının

Ödemenin Mahsubu

Türü

(1) Vadesi

(2) Tutarı (lira)

(3) Mahsup (lira)

KDV

26.02.2014

30.000

8.570

Gecikme Zammı

5.000

1.430

Kurumlar Vergisi

30.04.2019

10.000

10.000

TOPLAM

45.000

20.000

Görüldüğü gibi mükellefin ödeme yaptığı 01.04.2019 tarihinde ödemesi süresi başlamış Göhrüelndüzüvagdibeisimgüekçemllefminişöd1e0m.0e00yaLpitrıaılık01k.u04r.u2m01l9artavreihrginidsieböodrecmuebsui lsuünremsiabkataldamır.ı Buhebnoürzç halen

vadesi geçmemi 10.000 Liralık kurumlar vergisi borcu bulunmaktadır. Bu borç halen temerrüde

temerrüde düşmemiş ve gecikme zammına muhatap olmamış bir borçtur. Vadesi gelmeden

dü memi ve gecikme zammına muhatap olmamı bir borçtur. Vadesi gelmeden ve ihtilaflı duruma

ve ihtila ı duruma düşmeden öncelikli olarak bu alacağın mahsup edilmesi gerekmektedir.

dü meden öncelikli olarak bu alaca ın mahsup edilmesi gerekmektedir.

Ödeme süresi ba lamı henüz vadesi geçmemi kurumlar vergisine mahsup yapıldıktan sonra geri kalan tutar mükellefin 2019 yılı sonunda zamana ımına u rayacak katma de er vergisi ve gecikme