Page 207 - VERGİ İCRA

P. 207

3. Taksit için tecil faizi = = 38,19 lira

36.000 2.500 x 22 x 125

4. Taksit için tecil faizi = = 190,97 lira

36.000 Muharrem ÖZDEMİR - VERGİCRA 191

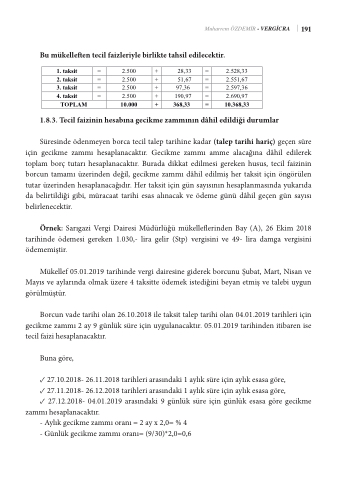

Bu mükelle en tecil faizleriyle birlikte tahsil edilecektir.

Bu mükelleften tecil faizleriyle birlikte tahsil edilecektir.

1. taksit

=

2.500

+

28,33

=

2.528,33

2. taksit

=

2.500

+

51,67

=

2.551,67

3. taksit

=

2.500

+

97,36

=

2.597,36

4. taksit

=

2.500

+

190,97

=

2.690,97

TOPLAM

10.000

+

368,33

=

10.368,33

1.8.3. T1.e8c.3i.lTfeaciizl ifnaiizninihnehseasbabınına geccikikmme zeamzammınmın ıdnâıhnil dedâilhdilğieduirludmiğlairdurumlar Süresinde ödenmeyen borca tecil talep tarihine kadar (talep tarihi hariç) geçen süre için gecikme

Süresinde ödenmeyen borca tecil talep tarihine kadar (talep tarihi hariç) geçen süre zammı hesaplanacaktır. Gecikme zammı amme alacağına dâhil edilerek toplam borç tutarı

içinghescaipklamnaecakztaırm.Bmurıadhaedsiakpklaatneadiclmakestiırg.erGekeecnikhmusues,ztaecmilmfaıizianimnmboercuanlatacmağamınıaüzderâinhdielneddeğilile,rek gecikme zammı dâhil edilmiş her taksit için öngörülen tutar üzerinden hesaplanacağıdır. Her taksit için

toplam borç tutarı hesaplanacaktır. Burada dikkat edilmesi gereken husus, tecil faizinin

gün sayısının hesaplanmasında yukarıda da belirtildiği gibi, müracaat tarihi esas alınacak ve ödeme günü

borcun tamamı üzerinden değil, gecikme zammı dâhil edilmiş her taksit için öngörülen

dâhil geçen gün sayısı belirlenecektir.

tutar üzerinden hesaplanacağıdır. Her taksit için gün sayısının hesaplanmasında yukarıda

Örnek: Sarıgazi Vergi Dairesi Müdürlüğü mükelleflerinden Bay (A), 26 Ekim 2018 tarihinde

da belirtildiği gibi, müracaat tarihi esas alınacak ve ödeme günü dâhil geçen gün sayısı

ödemesi gereken 1.030,- lira gelir (Stp) vergisini ve 49- lira damga vergisini ödememiştir.

belirlenecektir.

Mükellef 05.01.2019 tarihinde vergi dairesine giderek borcunu Şubat, Mart, Nisan ve Mayıs ve aylarında olmak üzere 4 taksitte ödemek istediğini beyan etmiş ve talebi uygun görülmüştür.

Örnek: Sarıgazi Vergi Dairesi Müdürlüğü mükelle erinden Bay (A), 26 Ekim 2018 tarihinde ödemesi gereken 1.030,- lira gelir (Stp) vergisini ve 49- lira damga vergisini ödememiştir.

Mükellef 05.01.2019 tarihinde vergi dairesine giderek borcunu Şubat, Mart, Nisan ve Mayıs ve aylarında olmak üzere 4 taksitte ödemek istediğini beyan etmiş ve talebi uygun görülmüştür.

Borcun vade tarihi olan 26.10.2018 ile taksit talep tarihi olan 04.01.2019 tarihleri için gecikme zammı 2 ay 9 günlük süre için uygulanacaktır. 05.01.2019 tarihinden itibaren ise tecil faizi hesaplanacaktır.

Buna göre,

✓ 27.10.2018- 26.11.2018 tarihleri arasındaki 1 aylık süre için aylık esasa göre,

✓ 27.11.2018- 26.12.2018 tarihleri arasındaki 1 aylık süre için aylık esasa göre,

✓ 27.12.2018- 04.01.2019 arasındaki 9 günlük süre için günlük esasa göre gecikme

zammı hesaplanacaktır.

- Aylık gecikme zammı oranı = 2 ay x 2,0= % 4 - Günlük gecikme zammı oranı= (9/30)*2,0=0,6