Page 214 - VERGİ İCRA

P. 214

198 Muharrem ÖZDEMİR - VERGİCRA 1.13. Tecilin nihai sonuçları

a) Tecil müessesesi ile mükellef ve amme idaresi borcun taksitler halinde ödenmesi konusunda anlaşmış ve sulh sağlanmıştır. Bu yönüyle tecil bir barış müessesesidir,

b) Tecil, mükellef lehine düşünülmüş ve iyi niyet sahibi ve zor durumda olan borçluların borçlarını erteleme noktasında amme idaresine inisiyatif tanıyan bir müessesesidir,

c) Tecil müessesesi, devlet millet kaynaşmasına zemin hazırladığı için kayıt dışılık azalacak bu sayede üretim araçları atıl duruma düşmeyecektir,

d) Tecil ancak üç durumun varlığında yapılabilir: Amme borcunun vadesinde ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi amme borçlusunu çok zor duruma düşürmesi halinde. Ödeme kudreti bulunan amme borçlusu tecilden yararlanamaz,

e) Amme alacağına belli bir plan dâhilinde ödenme imkânı sağlandığından amme borcuna cebri icra hükümleri uygulanmayacaktır,

f) Tecilden önce haczedilen menkul ve gayrimenkul mallar tecille beraber teminat hükmünde sayılır ve satış işlemi yapılmaz,

g) Tecil olunan amme alacaklarına haciz işlemi yapılamayacak ve haczolunan mallar da paraya çevrilemeyecektir,

h) Tecil ile beraber amme borçlusu yıllık % 24 oranında gecikme zammı ödeme külfetinden kurtulacak onun yerine yıllık % 22’lik daha düşük oranlı tecil faizi

hesaplanacaktır,

i) Amme borcu vadesi geçmiş borç kapsamından çıkacağından borcu yoktur kâğıdı

verilebileceğinden kamu ihale kanunu kapsamında ihalelerden yasaklı olmayacaktır.

172

i) Amme borcu vadesi geçmiş borç kapsamından çıkacağından borcu yoktur kâğıdı verilebileceğinden kamu ihale kanunu kapsamında ihalelerden yasaklı olmayacaktır.

2. VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ

2. VERGİYE UYUMLU MÜKELLEFLERİN BORÇLARININ TECİLİ

7020 sayılı Kanunun 7 inci maddesiyle, 6183 sayılı Kanuna vergiye uyumlu mükelle erin

7020 sayılı Kanunun 7 inci maddesiyle, 6183 sayılı Kanuna vergiye uyumlu mükelleflerin

borçlarının tecili başlıklı 48/A maddesi eklenmiş ve madde 01.01.2018 tarihinden itibaren

borçlarının tecili başlıklı 48/A maddesi eklenmiş ve madde 01.01.2018 tarihinden itibaren yürürlüğe

yürürlüğe girmiştir. Kanunun Hazine ve Maliye Bakanına ve Cumhurbaşkanlığına verdiği

girmiştir. Kanunun Hazine ve Maliye Bakanına ve Cumhurbaşkanlığına verdiği yetkiye istinaden

yetkiye istinaden aşağıdaki tali düzenlemeler yürürlüğe girmiştir.

aşağıdaki tali düzenlemeler yürürlüğe girmiştir.

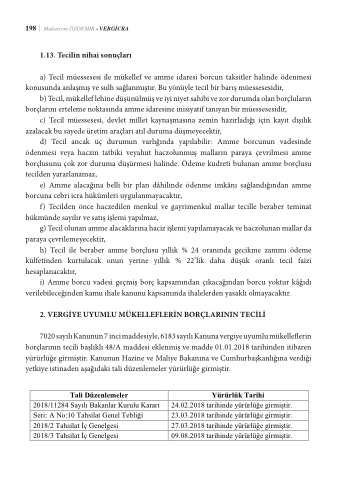

Tali Düzenlemeler

Yürürlük Tarihi

2018/11284 Sayılı Bakanlar Kurulu Kararı

24.02.2018 tarihinde yürürlüğe girmiştir.

Seri: A No:10 Tahsilat Genel Tebliği

23.03.2018 tarihinde yürürlüğe girmiştir.

2018/2 Tahsilat İç Genelgesi

27.03.2018 tarihinde yürürlüğe girmiştir.

2018/3 Tahsilat İç Genelgesi

09.08.2018 tarihinde yürürlüğe girmiştir.

2.1. 48/A maddesi kapsamında tecil ve taksitlendirme işlemlerinin kapsamı

Devlete ait olup, Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince takip edilen ve 213 sayılı

Kanun kapsamına giren vergi, resim, harç ve cezalar ile bu alacaklara bağlı gecikme faizi ve gecikme