Page 274 - VERGİ İCRA

P. 274

258 Muharrem ÖZDEMİR - VERGİCRA

- 05.09.2018- 07.09.2018 tarihleri arasındaki 3 günlük ay kesri için günlük esasa göre yeni oran tatbik edilecektir. (günlük gecikme zammı oranı) x (gün sayısı) x (gecikme zammı uygulanacak tutar) = (0,000667 x 3 x 2.000 lira= 4,00 liradır.

4.5. Cezalara gecikme zammı tatbik edilir mi?

6183 sayılı Kanunun 51 inci maddesinin üçüncü fıkrasında “Gecikme zammı; 213 sayılı Vergi Usul Kanununa göre uygulanan vergi ziyaı cezalarında bu madde uyarınca belirlenen

225

oranda, mahkemeler tarafından verilen ve ceza mahiyetinde olan amme alacaklarında

ise bu oranın yarısı ölçüsünde uygulanır. Bunlar dışındaki ceza mahiyetinde olan amme

mahkemeler tarafından verilen ve ceza mahiyetinde olan amme alacaklarında ise bu oranın yarısı

alacaklarına gecikme zammı tatbik edilmez.” hükmü yer almaktadır.

ölçüsünde uygulanır. Bunlar dışındaki ceza mahiyetinde olan amme alacaklarına gecikme zammı tatbik edilmez.” hükmü yer almaktadır.

Söz konusu madde hükmü gereğince, mahkemelerce verilen adli para cezalarına, 6183

Söz konusu madde hükmü gereğince, mahkemelerce verilen adli para cezalarına, 6183 sayılı

sayılı Kanunun 51 inci maddesinde belirlenen gecikme zammı oranının yarısı oranında

Kanunun 51 inci maddesinde belirlenen gecikme zammı oranının yarısı oranında gecikme zammı

gecikme zammı uygulanacaktır. 213 sayılı Kanuna göre uygulanan vergi ziyaı cezalarına ise

uygulanacaktır. 213 sayılı Kanuna göre uygulanan vergi ziyaı cezalarına ise maddede belirtilen oranda

maddede belirtilen oranda gecikme zammı uygulanması gerekmektedir.

gecikme zammı uygulanması gerekmektedir.

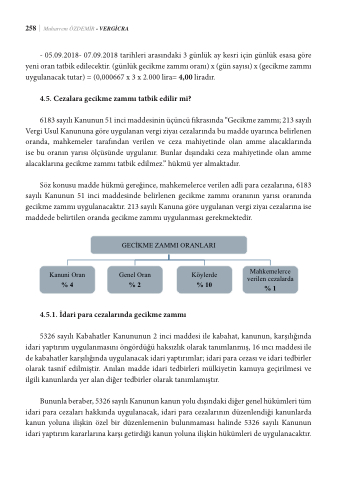

GECİKME ZAMMI ORANLARI

Kanuni Oran

% 4

Genel Oran

% 2

Köylerde

% 10

Mahkemelerce verilen cezalarda

%1

4.5.1. İdari para cezalarında gecikme zammı

4.5.1. İdari para cezalarında gecikme zammı

5326 sayılı Kabahatler Kanununun 2 inci maddesi ile kabahat, kanunun, karşılığında idari yaptırım uygulanmasını öngördüğü haksızlık olarak tanımlanmış, 16 ıncı maddesi ile de kabahatler

5326 sayılı Kabahatler Kanununun 2 inci maddesi ile kabahat, kanunun, karşılığında

karşılığında uygulanacak idari yaptırımlar; idari para cezası ve idari tedbirler olarak tasnif edilmiştir.

idari yaptırım uygulanmasını öngördüğü haksızlık olarak tanımlanmış, 16 ıncı maddesi ile

Anılan madde idari tedbirleri mülkiyetin kamuya geçirilmesi ve ilgili kanunlarda yer alan diğer tedbirler

de kabahatler karşılığında uygulanacak idari yaptırımlar; idari para cezası ve idari tedbirler

olarak tanımlamıştır.

olarak tasnif edilmiştir. Anılan madde idari tedbirleri mülkiyetin kamuya geçirilmesi ve

ilgiliBkuannuunnlalabredrabyere,r5a3l2a6nsdayiğıleırKtaendubniurnlekraonluanraykoltuandışmınldaamkiışdtiığre.r genel hükümleri tüm idari para

cezaları hakkında uygulanacak, idari para cezalarının düzenlendiği kanunlarda kanun yoluna ilişkin özel

bir düzenlemenin bulunmaması halinde 5326 sayılı Kanunun idari yaptırım kararlarına karşı getirdiği

Bununla beraber, 5326 sayılı Kanunun kanun yolu dışındaki diğer genel hükümleri tüm

kanun yoluna ilişkin hükümleri de uygulanacaktır.

idari para cezaları hakkında uygulanacak, idari para cezalarının düzenlendiği kanunlarda kanuİndaryiopluarnaaceilziaşlkairnınaözgeclikbmiredzüazmemnıleumygeunlianmbauslıuinlemilagmiliaoslıarhaakli6n1d8e3 5sa3y2ı6lı sKaaynıulınuKna5n1uninucni

maddesinin üçüncü fıkrasında, “Gecikme zammı; 213 sayılı Vergi Usul Kanununa göre uygulanan vergi

idari yaptırım kararlarına karşı getirdiği kanun yoluna ilişkin hükümleri de uygulanacaktır.

ziyaı cezalarında bu madde uyarınca belirlenen oranda, mahkemeler tarafından verilen ve ceza mahiyetinde olan amme alacaklarında ise bu oranın yarısı ölçüsünde uygulanır. Bunların dışındaki ceza mahiyetinde olan amme alacaklarına gecikme zammı tatbik edilmez.” hükmü yer almaktadır.

Söz konusu madde hükmü gereğince, sadece mahkemelerce verilen adli para cezaları ile 213