Page 288 - VERGİ İCRA

P. 288

272 Muharrem ÖZDEMİR - VERGİCRA

Tüm bu bilgiler ışığında pişmanlık zammının oran olarak gecikme zammına atı a bulunulduğu, bu bağlamda pişmanlıkla beyan edilen ve ödeme süresi geçmiş olan verginin normal vade tarihi ile ödendiği tarih arasında (ay kesri dahil) geçen ay sayısı ile o dönem için geçerli olan gecikme zammı oranının çarpılmasıyla elde edilen tutar, pişmanlık zammının tutarını belirleyecektir.

Örnek: Mükellefin 26.2.2019 gününde verilmesi gereken beyannameler 29.3.2019

gününde verilmiştir. Kanunun yukarıda sözü geçen hükmü2ö3d8emenin geciktiği her ay ve

kesri için, ayrı ayrı % 2 oranında pişmanlık zammı alınması öngördüğünden yükümlüden

% 4 oranında pişmanlık zammı tahsil edilmesi halinde fazla tahsil edilmiş pişmanlık

Örnek: 2019/Nisan Dönemine ait katma değer vergisi beyannamesi normal zammından söz edilemez.

verilmeyerek pişmanlık talebi ile 08.05.2019 tarihinde vergi dairesine verilmiş ve 23.0 Örnek: 2019/Nisan Dönemine ait katma değer vergisi beyannamesi normal

ödenmiştir. Pişmanlık zammını hesaplayalım?

verilmeyerek pişmanlık talebi ile 08.05.2019 tarihinde vergi dairesine verilmiş ve 23.07.

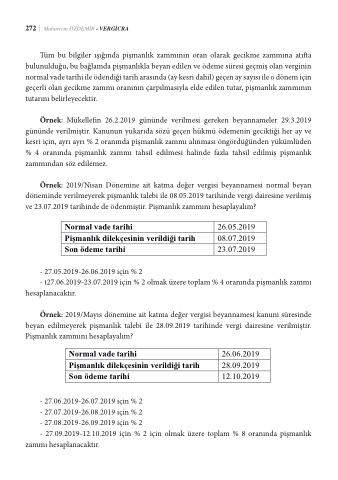

Örnek: 2019/Nisan Dönemine ait katma değer vergisi beyannamesi normal beyan ödenmiştir. Pişmanlık zammını hesaplayalım?

döneminde verilmeyerek pişmanlık talebi ile 08.05.2019 tarihinde vergi dairesine verilmiş ve 23.07.2019 tarihinde de ödenmiştir. Pişmanlık zammını hesaplayalım?

Normal vade tarihi

Pişmanlık dilekçesinin verildiği tarih Son ödeme tarihi

26.05.2019 08.07.2019 23.07.2019

238

Normal vade tarihi

26.05.2019

Pişmanlık dilekçesinin verildiği tarih

08.07.2019

Son ödeme tarihi

23.07.2019

27.05.2019-26.06.2019 için % 2

- 27.05.2019-26.06.2019 için % 2

27.06.2019-23.07.2019 için % 2 olmak üzere toplam % 4 oranında - t27.06.2071.90-52.32.0179.2-02169.0i6çi.n20%192 ioçlimn a%k ü2zere toplam % 4 oranında pişmanlık zammı

hesaplanacaktır.

hesaplanacaktır.

27.06.2019-23.07.2019 için % 2 olmak üzere toplam % 4 oranında p

hesaplanacaktır.

Örnek: 2019/Mayıs dönemine ait katma değer vergisi beyannamesi kanun

Örnek: 2019/Mayıs dönemine ait katma değer vergisi beyannamesi kanuni süresinde edilmeyerek pişmanlık talebi ile 28.09.2019 tarihinde vergi dairesine verilmiştir. P

beyan edilmeyerek pişmanlık talebi ile 28.09.2019 tarihinde vergi dairesine verilmiştir.

Örnek: 2019/Mayıs dönemine ait katma değer vergisi beyannamesi kanuni hesaplayalım?

Pişmanlık zammını hesaplayalım?

edilmeyerek pişmanlık talebi ile 28.09.2019 tarihinde vergi dairesine verilmiştir. Pi hesaplayalım?

Normal vade tarihi

26.06.2019

Pişmanlık dilekçesinin verildiği tarih

28.09.2019

Son ödeme tarihi

12.10.2019

Normal vade tarihi

Pişmanlık dilekçesinin verildiği tarih

26.06.2019 28.09.2019 12.10.2019

Son ödeme tarihi

27.06.2019-26.07.2019 için % 2

- 27.06.2019-26.07.2019 için % 2

27.07.2019-26.08.2019 için % 2

- 27.07.2019-26.08.2019 için % 2

27.06.2019-26.07.2019 için % 2 27.08.2019-26.09.2019 için % 2

- 27.08.2019-26.09.2019 için % 2

27.07.2019-26.08.2019 için % 2

27.09.2019-12.10.2019 için % 2 için olmak üzere toplam % 8 oranında

- 27.09.2019-12.10.2019 için % 2 için olmak üzere toplam % 8 oranında pişmanlık

27.08.2019-26.09.2019 için % 2 hesaplanacaktır.

zammı hesaplanacaktır.

27.09.2019-12.10.2019 için % 2 için olmak üzere toplam % 8 oranında hesaplanacaktır.

Örnek: 2019/Ağustos döneminde 100.000 + KDV şeklinde düzenlenen bir adet KDV beyannamesine dâhil edilmemesi üzerine, 14.11.2019 tarihinde VUK’nun 3

p

7 Örnek: 2019/Ağustos döneminde 100.000 + KDV şeklinde düzenlenen bir adet h

7 b

2

p i i

ş