Page 427 - VERGİ İCRA

P. 427

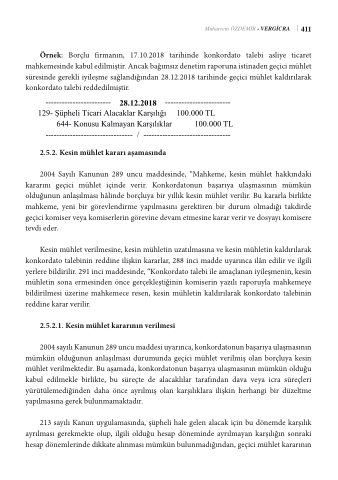

Örnek: Borçlu firmanın, 17.10.2018 tarihinde konkordato talebi asliye ticaret mahkemesinde kabul edilmiştir. Ancak bağımsız denetim raporuna istinaden geçici mühlet süresinde gerekli iyileşme sağlandığından 28.12.2018 tarihinde geçici mühlet kaldırılarak konkordato talebi reddedilmiştir.

2.5.2. Kesin mühlet kararı aşamasında

2004 Sayılı Kanunun 289 uncu maddesinde, “Mahkeme, kesin mühlet hakkındaki kararını geçici mühlet içinde verir. Konkordatonun başarıya ulaşmasının mümkün olduğunun anlaşılması hâlinde borçluya bir yıllık kesin mühlet verilir. Bu kararla birlikte mahkeme, yeni bir görevlendirme yapılmasını gerektiren bir durum olmadığı takdirde geçici komiser veya komiserlerin görevine devam etmesine karar verir ve dosyayı komisere tevdi eder.

Kesin mühlet verilmesine, kesin mühletin uzatılmasına ve kesin mühletin kaldırılarak konkordato talebinin reddine ilişkin kararlar, 288 inci madde uyarınca ilân edilir ve ilgili yerlere bildirilir. 291 inci maddesinde, “Konkordato talebi ile amaçlanan iyileşmenin, kesin mühletin sona ermesinden önce gerçekleştiğinin komiserin yazılı raporuyla mahkemeye bildirilmesi üzerine mahkemece resen, kesin mühletin kaldırılarak konkordato talebinin reddine karar verilir.

2.5.2.1. Kesin mühlet kararının verilmesi

2004 sayılı Kanunun 289 uncu maddesi uyarınca, konkordatonun başarıya ulaşmasının mümkün olduğunun anlaşılması durumunda geçici mühlet verilmiş olan borçluya kesin mühlet verilmektedir. Bu aşamada, konkordatonun başarıya ulaşmasının mümkün olduğu kabul edilmekle birlikte, bu süreçte de alacaklılar tarafından dava veya icra süreçleri yürütülemediğinden daha önce ayrılmış olan karşılıklara ilişkin herhangi bir düzeltme yapılmasına gerek bulunmamaktadır.

213 sayılı Kanun uygulamasında, şüpheli hale gelen alacak için bu dönemde karşılık ayrılması gerekmekte olup, ilgili olduğu hesap döneminde ayrılmayan karşılığın sonraki hesap dönemlerinde dikkate alınması mümkün bulunmadığından, geçici mühlet kararının

Muharrem ÖZDEMİR - VERGİCRA

411