Page 94 - VERGİ İCRA

P. 94

78 Muharrem ÖZDEMİR - VERGİCRA

5.3. İhtiyati tahakkuk sebepleri

6183 sayılı Kanunun 17 inci maddesinde ihtiyati tahakkuk müessesesi hüküm altına alınmış olup, amme alacağının tehlikeye girdiği hallerde henüz tahakkuk etmemiş alacaklar için hususi kanunlarında belirlenen süreleri beklemeksizin tedbir amaçlı önceden yapılan tahakkuka denir.

6183 Sayılı Kanunun 13 üncü maddesinin 1, 2, 3 ve 5 inci bentlerinde yazılı ihtiyati haciz sebeplerinden birisinin mevcut olması, mükellef hakkında 110’uncu madde gereğince takibata girişilmesi ve teşebbüsün muvazaalı olduğu ve gerçekte başkasına ait olduğu hakkında deliller elde edilmiş olması halinde ihtiyati tahakkuk şartları oluşmuş demektir.

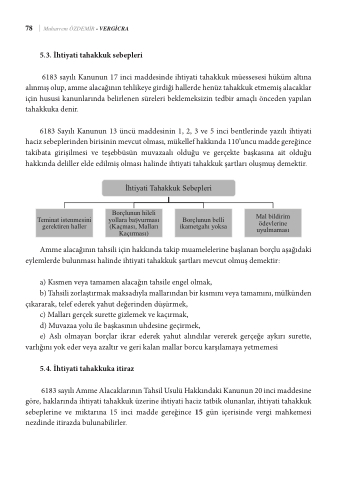

htiyati Tahakkuk Sebepleri

Amme alacağının tahsili için hakkında takip muamelelerine başlanan borçlu aşağıdaki eylemlerde bulunması halinde ihtiyati tahakkuk şartları mevcut olmuş demektir:

a) Kısmen veya tamamen alacağın tahsile engel olmak,

b) Tahsili zorlaştırmak maksadıyla mallarından bir kısmını veya tamamını, mülkünden çıkararak, telef ederek yahut değerinden düşürmek,

c) Malları gerçek surette gizlemek ve kaçırmak,

d) Muvazaa yolu ile başkasının uhdesine geçirmek,

e) Aslı olmayan borçlar ikrar ederek yahut alındılar vererek gerçeğe aykırı surette,

varlığını yok eder veya azaltır ve geri kalan mallar borcu karşılamaya yetmemesi

5.4. İhtiyati tahakkuka itiraz

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanunun 20 inci maddesine göre, haklarında ihtiyati tahakkuk üzerine ihtiyati haciz tatbik olunanlar, ihtiyati tahakkuk sebeplerine ve miktarına 15 inci madde gereğince 15 gün içerisinde vergi mahkemesi nezdinde itirazda bulunabilirler.

Borçlunun hileli yollara ba vurması (Kaçması, Malları Kaçırması)

Teminat istenmesini gerektiren haller

Borçlunun belli ikametgahı yoksa

Mal bildirim ödevlerine uyulmaması