Page 153 - VERGİ TEKNİĞİ

P. 153

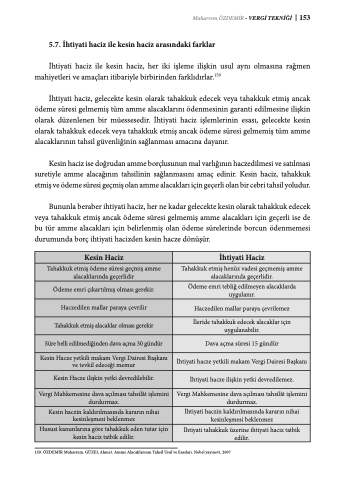

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 153 5.7. İhtiyati haciz ile kesin haciz arasındaki farklar

İhtiyati haciz ile kesin haciz, her iki işleme ilişkin usul aynı olmasına rağmen mahiyetleri ve amaçları itibariyle birbirinden farklıdırlar.159

İhtiyati haciz, gelecekte kesin olarak tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş tüm amme alacaklarını ödenmesinin garanti edilmesine ilişkin olarak düzenlenen bir müessesedir. İhtiyati haciz işlemlerinin esası, gelecekte kesin olarak tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş tüm amme alacaklarının tahsil güvenliğinin sağlanması amacına dayanır.

Kesin haciz ise doğrudan amme borçlusunun mal varlığının haczedilmesi ve satılması suretiyle amme alacağının tahsilinin sağlanmasını amaç edinir. Kesin haciz, tahakkuk etmiş ve ödeme süresi geçmiş olan amme alacakları için geçerli olan bir cebri tahsil yoludur.

Bununla beraber ihtiyati haciz, her ne kadar gelecekte kesin olarak tahakkuk edecek veya tahakkuk etmiş ancak ödeme süresi gelmemiş amme alacakları için geçerli ise de bu tür amme alacakları için belirlenmiş olan ödeme sürelerinde borcun ödenmemesi durumunda borç ihtiyati hacizden kesin hacze dönüşür.

Kesin Haciz

İhtiyati Haciz

Tahakkuk etmiş ödeme süresi geçmiş amme alacaklarında geçerlidir

Tahakkuk etmiş henüz vadesi geçmemiş amme alacaklarında geçerlidir.

Ödeme emri çıkartılmış olması gerekir.

Ödeme emri tebliğ edilmeyen alacaklarda uygulanır.

Haczedilen mallar paraya çevrilir

Haczedilen mallar paraya çevrilemez

Tahakkuk etmiş alacaklar olması gerekir

İleride tahakkuk edecek alacaklar için uygulanabilir.

Süre belli edilmediğinden dava açma 30 gündür

Dava açma süresi 15 gündür

Kesin Hacze yetkili makam Vergi Dairesi Başkanı ve tevkil edeceği memur

İhtiyati hacze yetkili makam Vergi Dairesi Başkanı

Kesin Hacze ilişkin yetki devredilebilir.

İhtiyati hacze ilişkin yetki devredilemez.

Vergi Mahkemesine dava açılması tahsilât işlemini durdurmaz.

Vergi Mahkemesine dava açılması tahsilât işlemini durdurmaz.

Kesin haczin kaldırılmasında kararın nihai kesinleşmesi beklenmez

İhtiyati haczin kaldırılmasında kararın nihai kesinleşmesi beklenmez

Hususi kanunlarına göre tahakkuk eden tutar için kesin haciz tatbik edilir.

İhtiyati tahakkuk üzerine ihtiyati haciz tatbik edilir.

159. ÖZDEMİR Muharrem. GÜZEL Ahmet. Amme Alacaklarının Tahsil Usul ve Esasları. Nobel yayınevi. 2007