Page 159 - VERGİ TEKNİĞİ

P. 159

Ancak, konusu 7.000 Türk lirasını geçmeyen vergi davaları, tam yargı davaları ve idari işlemlere karşı açılan iptal davaları hakkında vergi mahkemelerince verilen kararlar kesin olup, bunlara karşı istinaf yoluna başvurulamaz. Bölge idare mahkemelerinin 46 ıncı maddeye göre temyize açık olmayan kararları kesindir. Bu kararlar, dosyayla birlikte kararı veren ilk derece mahkemesine gönderilir ve bu mahkemelerce yedi gün içinde tebliğe çıkarılır.

Ancak, 2577 Sayılı İYUK 46 ıncı maddesinin (b) bendine göre, konusu 192.000 Türk lirasını aşmayan vergi davaları, tam yargı davaları ve idari işlemler hakkında açılan davalar temyize konu edilemez. Bölge idaresi mahkemesinin (istinaf) vereceği kararlar kesindir.

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 159

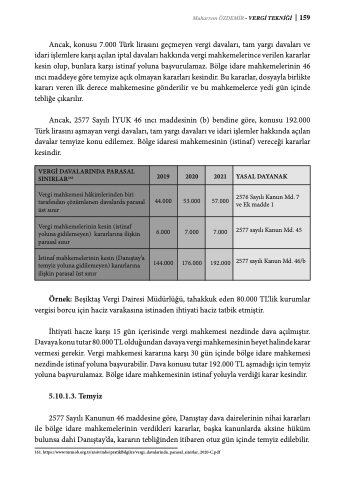

VERGİ DAVALARINDA PARASAL SINIRLAR161

2019

2020

2021

YASAL DAYANAK

Vergi mahkemesi hâkimlerinden biri tarafından çözümlenen davalarda parasal üst sınır

44.000

53.000

57.000

2576 Sayılı Kanun Md. 7 ve Ek madde 1

Vergi mahkemelerinin kesin (istinaf yoluna gidilemeyen) kararlarına ilişkin parasal sınır

6.000

7.000

7.000

2577 sayılı Kanun Md. 45

İstinaf mahkemelerinin kesin (Danıştay’a temyiz yoluna gidilemeyen) kararlarına ilişkin parasal üst sınır

144.000

176.000

192.000

2577 sayılı Kanun Md. 46/b

Örnek: Beşiktaş Vergi Dairesi Müdürlüğü, tahakkuk eden 80.000 TL’lik kurumlar vergisi borcu için haciz varakasına istinaden ihtiyati haciz tatbik etmiştir.

İhtiyati hacze karşı 15 gün içerisinde vergi mahkemesi nezdinde dava açılmıştır. Davaya konu tutar 80.000 TL olduğundan davaya vergi mahkemesinin heyet halinde karar vermesi gerekir. Vergi mahkemesi kararına karşı 30 gün içinde bölge idare mahkemesi nezdinde istinaf yoluna başvurabilir. Dava konusu tutar 192.000 TL aşmadığı için temyiz yoluna başvurulamaz. Bölge idare mahkemesinin istinaf yoluyla verdiği karar kesindir.

5.10.1.3. Temyiz

2577 Sayılı Kanunun 46 maddesine göre, Danıştay dava dairelerinin nihai kararları ile bölge idare mahkemelerinin verdikleri kararlar, başka kanunlarda aksine hüküm bulunsa dahi Danıştay’da, kararın tebliğinden itibaren otuz gün içinde temyiz edilebilir. 161. https://www.turmob.org.tr/arsiv/mbs/pratikBilgiler/vergi_davalarinda_parasal_sinirlar_2020-C.pdf