Page 176 - VERGİ TEKNİĞİ

P. 176

176 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

6.2. İhtiyati tahakkukun kapsamına girmeyen alacaklar

6183 Sayılı Kanunun 17 inci maddesinin birinci fıkrasında ihtiyati tahakkuk kapsamına girecek vergi ve cezalar konusunda belirleme yetkisini Hazine ve Maliye Bakanlığına bırakmış olup, aşağıdaki amme alacakları için ihtiyati tahakkuk işlemi yapılamayacaktır.

a) Harç

b) Ecrimisil

c) Stopaj gelir vergisi

d) Motorlu Taşıtlar Vergisi

Gelir ve kurumlar vergisine mahsup edilmek üzere tarh ve tahakkuk ettirilen geçici verginin asıllarının aranılmayacağı durumlarda, maddenin öngördüğü şartların varlığı halinde ihtiyati tahakkuk, bu vergi için hesaplanan gecikme faizi ve bu vergiye bağlı vergi cezaları için uygulanır.

6.3. İhtiyati tahakkuk sebepleri

6183 sayılı Kanunun 17 inci maddesinde ihtiyati tahakkuk müessesesi hüküm altına alınmış olup, amme alacağının tehlikeye girdiği hallerde henüz tahakkuk etmemiş alacaklar için hususi kanunlarında belirlenen süreleri beklemeksizin tedbir amaçlı önceden yapılan tahakkuka denir.

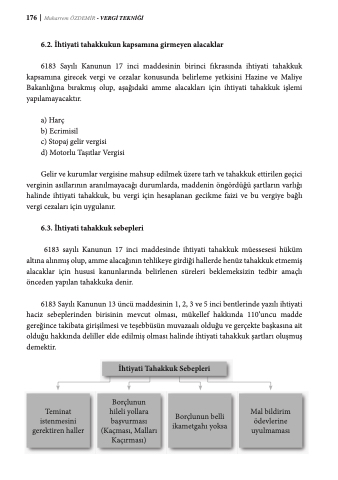

6183 Sayılı Kanunun 13 üncü maddesinin 1, 2, 3 ve 5 inci bentlerinde yazılı ihtiyati haciz sebeplerinden birisinin mevcut olması, mükellef hakkında 110’uncu madde gereğince takibata girişilmesi ve teşebbüsün muvazaalı olduğu ve gerçekte başkasına ait olduğu hakkında deliller elde edilmiş olması halinde ihtiyati tahakkuk şartları oluşmuş demektir.

İhtiyati Tahakkuk Sebepleri

Teminat istenmesini gerektiren haller

Borçlunun hileli yollara başvurması (Kaçması, Malları Kaçırması)

Borçlunun belli ikametgahı yoksa

Mal bildirim ödevlerine uyulmaması