Page 296 - VERGİ TEKNİĞİ

P. 296

296 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

Burada dikkat edilmesi gereken husus, tecil faizinin borcun tamamı üzerinden değil, her taksit için öngörülen tutar üzerinden hesaplanacağıdır. Her taksit için gün sayısının hesaplanmasında yukarıda da belirtildiği gibi, müracaat tarihi esas alınacak ve ödeme günü dâhil geçen gün sayısı belirlenecektir.

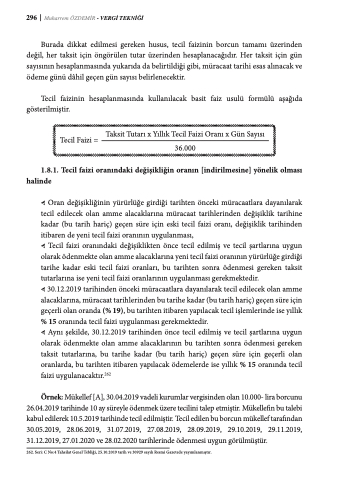

Tecil faizinin hesaplanmasında kullanılacak basit faiz usulü formülü aşağıda gösterilmiştir.

Taksit Tutarı x Yıllık Tecil Faizi Oranı x Gün Sayısı 36.000

1.8.1. Tecil faizi oranındaki değişikliğin oranın [indirilmesine] yönelik olması halinde

Oran değişikliğinin yürürlüğe girdiği tarihten önceki müracaatlara dayanılarak tecil edilecek olan amme alacaklarına müracaat tarihlerinden değişiklik tarihine kadar (bu tarih hariç) geçen süre için eski tecil faizi oranı, değişiklik tarihinden itibaren de yeni tecil faizi oranının uygulanması,

Tecil faizi oranındaki değişiklikten önce tecil edilmiş ve tecil şartlarına uygun olarak ödenmekte olan amme alacaklarına yeni tecil faizi oranının yürürlüğe girdiği tarihe kadar eski tecil faizi oranları, bu tarihten sonra ödenmesi gereken taksit tutarlarına ise yeni tecil faizi oranlarının uygulanması gerekmektedir.

30.12.2019 tarihinden önceki müracaatlara dayanılarak tecil edilecek olan amme alacaklarına, müracaat tarihlerinden bu tarihe kadar (bu tarih hariç) geçen süre için geçerli olan oranda (% 19), bu tarihten itibaren yapılacak tecil işlemlerinde ise yıllık % 15 oranında tecil faizi uygulanması gerekmektedir.

Aynı şekilde, 30.12.2019 tarihinden önce tecil edilmiş ve tecil şartlarına uygun olarak ödenmekte olan amme alacaklarının bu tarihten sonra ödenmesi gereken taksit tutarlarına, bu tarihe kadar (bu tarih hariç) geçen süre için geçerli olan oranlarda, bu tarihten itibaren yapılacak ödemelerde ise yıllık % 15 oranında tecil faizi uygulanacaktır.262

Örnek: Mükellef [A], 30.04.2019 vadeli kurumlar vergisinden olan 10.000- lira borcunu 26.04.2019 tarihinde 10 ay süreyle ödenmek üzere tecilini talep etmiştir. Mükellefin bu talebi kabul edilerek 10.5.2019 tarihinde tecil edilmiştir. Tecil edilen bu borcun mükellef tarafından 30.05.2019, 28.06.2019, 31.07.2019, 27.08.2019, 28.09.2019, 29.10.2019, 29.11.2019, 31.12.2019, 27.01.2020 ve 28.02.2020 tarihlerinde ödenmesi uygun görülmüştür.

262. Seri: C No:4 Tahsilat Genel Tebliği, 25.10.2019 tarih ve 30929 sayılı Resmi Gazetede yayımlanmıştır.

Tecil Faizi =