Page 309 - VERGİ TEKNİĞİ

P. 309

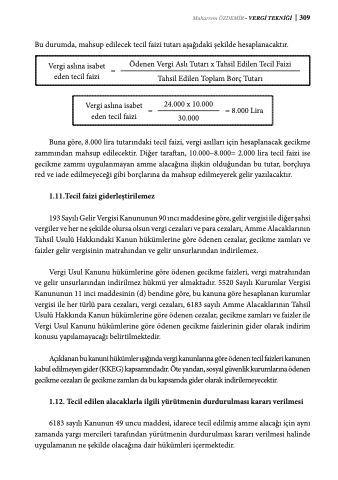

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 309 Bu durumda, mahsup edilecek tecil faizi tutarı aşağıdaki şekilde hesaplanacaktır.

Vergi aslına isabet = eden tecil faizi

Ödenen Vergi Aslı Tutarı x Tahsil Edilen Tecil Faizi Tahsil Edilen Toplam Borç Tutarı

Vergi aslına isabet = eden tecil faizi

24.000 x 10.000 = 8.000 Lira 30.000

Buna göre, 8.000 lira tutarındaki tecil faizi, vergi asılları için hesaplanacak gecikme zammından mahsup edilecektir. Diğer taraftan, 10.000–8.000= 2.000 lira tecil faizi ise gecikme zammı uygulanmayan amme alacağına ilişkin olduğundan bu tutar, borçluya red ve iade edilmeyeceği gibi borçlarına da mahsup edilmeyerek gelir yazılacaktır.

1.11.Tecil faizi giderleştirilemez

193 Sayılı Gelir Vergisi Kanununun 90 ıncı maddesine göre, gelir vergisi ile diğer şahsi vergiler ve her ne şekilde olursa olsun vergi cezaları ve para cezaları, Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun hükümlerine göre ödenen cezalar, gecikme zamları ve faizler gelir vergisinin matrahından ve gelir unsurlarından indirilemez.

Vergi Usul Kanunu hükümlerine göre ödenen gecikme faizleri, vergi matrahından ve gelir unsurlarından indirilmez hükmü yer almaktadır. 5520 Sayılı Kurumlar Vergisi Kanununun 11 inci maddesinin (d) bendine göre, bu kanuna göre hesaplanan kurumlar vergisi ile her türlü para cezaları, vergi cezaları, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre ödenen cezalar, gecikme zamları ve faizler ile Vergi Usul Kanunu hükümlerine göre ödenen gecikme faizlerinin gider olarak indirim konusu yapılamayacağı belirtilmektedir.

Açıklanan bu kanuni hükümler ışığında vergi kanunlarına göre ödenen tecil faizleri kanunen kabul edilmeyen gider (KKEG) kapsamındadır. Öte yandan, sosyal güvenlik kurumlarına ödenen gecikme cezaları ile gecikme zamları da bu kapsamda gider olarak indirilemeyecektir.

1.12. Tecil edilen alacaklarla ilgili yürütmenin durdurulması kararı verilmesi

6183 sayılı Kanunun 49 uncu maddesi, idarece tecil edilmiş amme alacağı için aynı zamanda yargı mercileri tarafından yürütmenin durdurulması kararı verilmesi halinde uygulamanın ne şekilde olacağına dair hükümleri içermektedir.