Page 392 - VERGİ TEKNİĞİ

P. 392

392 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

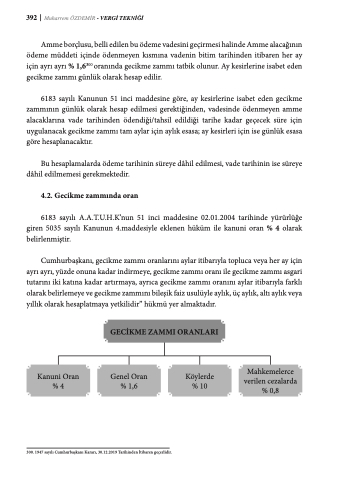

Amme borçlusu, belli edilen bu ödeme vadesini geçirmesi halinde Amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için ayrı ayrı % 1,6300 oranında gecikme zammı tatbik olunur. Ay kesirlerine isabet eden gecikme zammı günlük olarak hesap edilir.

6183 sayılı Kanunun 51 inci maddesine göre, ay kesirlerine isabet eden gecikme zammının günlük olarak hesap edilmesi gerektiğinden, vadesinde ödenmeyen amme alacaklarına vade tarihinden ödendiği/tahsil edildiği tarihe kadar geçecek süre için uygulanacak gecikme zammı tam aylar için aylık esasa; ay kesirleri için ise günlük esasa göre hesaplanacaktır.

Bu hesaplamalarda ödeme tarihinin süreye dâhil edilmesi, vade tarihinin ise süreye dâhil edilmemesi gerekmektedir.

4.2. Gecikme zammında oran

6183 sayılı A.A.T.U.H.K’nun 51 inci maddesine 02.01.2004 tarihinde yürürlüğe giren 5035 sayılı Kanunun 4.maddesiyle eklenen hüküm ile kanuni oran % 4 olarak belirlenmiştir.

Cumhurbaşkanı, gecikme zammı oranlarını aylar itibarıyla topluca veya her ay için ayrı ayrı, yüzde onuna kadar indirmeye, gecikme zammı oranı ile gecikme zammı asgari tutarını iki katına kadar artırmaya, ayrıca gecikme zammı oranını aylar itibarıyla farklı olarak belirlemeye ve gecikme zammını bileşik faiz usulüyle aylık, üç aylık, altı aylık veya yıllık olarak hesaplatmaya yetkilidir” hükmü yer almaktadır.

GECİKME ZAMMI ORANLARI

Genel Oran % 1,6

Köylerde % 10

Mahkemelerce verilen cezalarda % 0,8

Kanuni Oran %4

300. 1947 sayılı Cumhurbaşkanı Kararı, 30.12.2019 Tarihinden İtibaren geçerlidir.