Page 462 - VERGİ TEKNİĞİ

P. 462

462 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

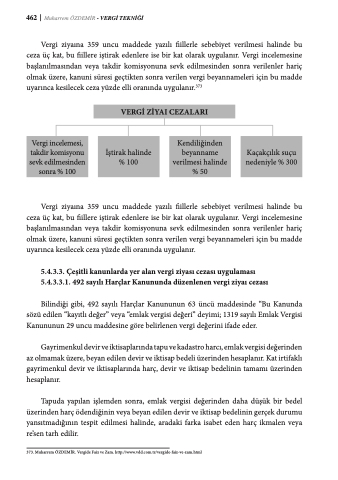

Vergi ziyaına 359 uncu maddede yazılı fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır. Vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden sonra verilenler hariç olmak üzere, kanuni süresi geçtikten sonra verilen vergi beyannameleri için bu madde uyarınca kesilecek ceza yüzde elli oranında uygulanır.373

VERGİ ZİYAI CEZALARI

İştirak halinde % 100

Kendiliğinden beyanname verilmesi halinde % 50

Kaçakçılık suçu nedeniyle % 300

Vergi incelemesi, takdir komisyonu sevk edilmesinden sonra % 100

Vergi ziyaına 359 uncu maddede yazılı fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır. Vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden sonra verilenler hariç olmak üzere, kanuni süresi geçtikten sonra verilen vergi beyannameleri için bu madde uyarınca kesilecek ceza yüzde elli oranında uygulanır.

5.4.3.3. Çeşitli kanunlarda yer alan vergi ziyası cezası uygulaması 5.4.3.3.1. 492 sayılı Harçlar Kanununda düzenlenen vergi ziyaı cezası

Bilindiği gibi, 492 sayılı Harçlar Kanununun 63 üncü maddesinde “Bu Kanunda sözü edilen “kayıtlı değer” veya “emlak vergisi değeri” deyimi; 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesine göre belirlenen vergi değerini ifade eder.

Gayrimenkul devir ve iktisaplarında tapu ve kadastro harcı, emlak vergisi değerinden az olmamak üzere, beyan edilen devir ve iktisap bedeli üzerinden hesaplanır. Kat irtifaklı gayrimenkul devir ve iktisaplarında harç, devir ve iktisap bedelinin tamamı üzerinden hesaplanır.

Tapuda yapılan işlemden sonra, emlak vergisi değerinden daha düşük bir bedel üzerinden harç ödendiğinin veya beyan edilen devir ve iktisap bedelinin gerçek durumu yansıtmadığının tespit edilmesi halinde, aradaki farka isabet eden harç ikmalen veya re’sen tarh edilir.

373. Muharrem ÖZDEMİR. Vergide Faiz ve Zam. http://www.vdd.com.tr/vergide-faiz-ve-zam.html