Page 465 - VERGİ TEKNİĞİ

P. 465

5.4.4.2. Vergide iştirak suçunun işlenişi

İştirak, bir kişi tarafından tek başına işlenebilen bir hareketin, suça iştirak iradesiyle işbirliği hâlinde birden fazla kişi tarafından birlikte işlenmesini ifade eder. Bireysel olarak da işlenebilen vergi kaçakçılığı suçu en az iki veya birden çok kişi arasında işbirliği gerektiren bir yapı arz edebilmektedir ve bu nedenle ortak bir iştirak hali vergi kaçakçılığının en önemli kriteri haline gelebilmektedir.

Günümüzde de vergi kaçırmaya yönelik hareketlerin birden fazla vergi ödeyicisinin işbirliği halinde gerçekleştiği görülebilmektedir. Keza vergi suçuna iştirak hali, kaçakçılık suçu açısından suç fiilinin işlenmesini kolaylaştıran bir birliktelik yaratmaktadır. Dolayısıyla vergikaçakçılıksuçunaiştirak,soyutolarakbirkişitarafındanişlenebilenbirVUKmd.359’da sayılı fiillerin iştirak iradesine sahip birden çok kişi tarafından yapılan ve aralarında nedensel bağlantı bulunan birden çok hareketin varlığıyla işlenmesi olarak tanımlanabilir.

5.4.4.3. Vergi Usul Kanununda İştirak ile İlgili Yaptırımlar

213 sayılı Vergi Usul Kanununun 360 ınci maddesi cezadan indirim başlığı altında vergide iştirak suçunu düzenlemiş olup, 359 uncu maddede yazılı suçların işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir.

Aynı Kanunun 344 üncü maddesinin (2) numaralı bendine göre ise, Vergi ziyaına 359 uncu maddede yazılı fiillerle sebebiyet verilmesi halinde bu ceza üç kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır.

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 465

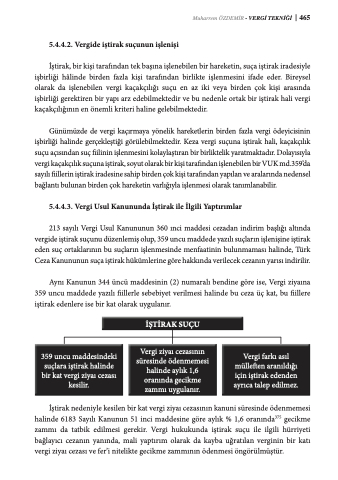

İŞTİRAK SUÇU

Vergi ziyaı cezasının süresinde ödenmemesi halinde aylık 1,6 oranında gecikme zammı uygulanır.

Vergi farkı asıl mülleften aranıldığı için iştirak edenden ayrıca talep edilmez.

359 uncu maddesindeki suçlara iştirak halinde bir kat vergi ziyaı cezası kesilir.

İştirak nedeniyle kesilen bir kat vergi ziyaı cezasının kanuni süresinde ödenmemesi halinde 6183 Sayılı Kanunun 51 inci maddesine göre aylık % 1,6 oranında375 gecikme zammı da tatbik edilmesi gerekir. Vergi hukukunda iştirak suçu ile ilgili hürriyeti bağlayıcı cezanın yanında, mali yaptırım olarak da kayba uğratılan verginin bir katı vergi ziyaı cezası ve fer’i nitelikte gecikme zammının ödenmesi öngörülmüştür.