Page 469 - VERGİ TEKNİĞİ

P. 469

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 469

Yapılan yeni düzenleme ile 213 Sayılı Vergi Usul Kanununun 359 uncu maddesi Hürriyeti Bağlayıcı Ceza ile Cezalandırılacak Suçlar ve Cezalar başlıklı Üçüncü Bölüm “Suçlar ve Cezaları” başlığı ile yeniden düzenlenmiştir.

Buna göre Kaçakçılık suçlarını düzenleyen 359.maddesinin (a) ve (b) fıkralarına 5728 sayılı kanunla (c) fıkrası da eklenerek üçlü bir yapı haline getirilmiştir.

5.4.5.1. [18 aydan] [3 yıla] kadar hapis cezası gerektiren suçlar

213 Sayılı Vergi Usul Kanununun 359/a-1 ve 359/a-2 maddelerinde, vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan kişilerin aşağıdaki suçları işlemeleri halinde 18 aydan üç yıla kadar hapis cezasına hükmolunur.384

a) Defter ve kayıtlarda hesap ve muhasebe hileleri yapanlar,

b) Gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açanlar,

c) Defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydedenler,

d) Defter, kayıt ve belgeleri tahrif edenler,

e) Defter, kayıt ve belgeleri gizleyenler,

f) Muhteviyatı itibariyle yanıltıcı belge düzenleyenler veya bu belgeleri kullananlar.

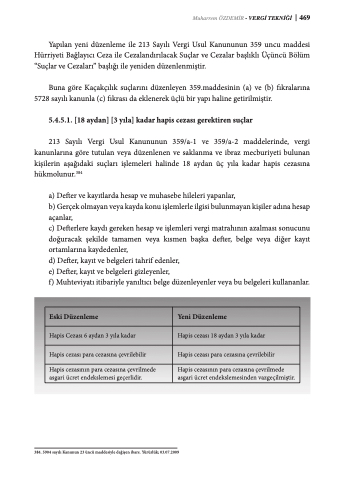

Eski Düzenleme

Yeni Düzenleme

Hapis Cezası 6 aydan 3 yıla kadar

Hapis cezası 18 aydan 3 yıla kadar

Hapis cezası para cezasına çevrilebilir

Hapis cezası para cezasına çevrilebilir

Hapis cezasının para cezasına çevrilmede asgari ücret endekslemesi geçerlidir.

Hapis cezasının para cezasına çevrilmede asgari ücret endekslemesinden vazgeçilmiştir.

384. 5904 sayılı Kanunun 23 üncü maddesiyle değişen ibare. Yürürlük; 03.07.2009