Page 483 - VERGİ TEKNİĞİ

P. 483

maddeleri arasında düzenlenen “Tebliğ” hükümleri doğrultusunda tebliğinin sağlanmış olması gereklidir. Mücbir sebep sayılan haller dışındaki nedenlerle defter ve belgelerini ibraz etmedikleri konusunda tespit bulunanların, tespitin ilgili olduğu döneme ait iade talepleri defter ve belgeleri ibraz etmedikleri sürece yerine getirilmez.

Henüz sonuçlanmayanlar dâhil diğer dönemlere ait iade talepleri ise iki kat teminat karşılığında veya münhasıran vergi inceleme sonucuna göre yerine getirilir. Teminat vergi inceleme raporu sonucuna göre çözülür.

Defter ve belgelerini daha sonra idareye ibraz eden mükellefin genel esaslara dönüşü sağlanır ve henüz sonuçlanmayan iade talepleri de dâhil olmak üzere iade talepleri genel esaslara göre yerine getirilir. Defter ve belgelerini 213 sayılı Kanunun 13 üncü maddesinde yer alan mücbir sebep hallerinden biri nedeniyle ibraz edemeyen mükelleflere özel esaslar uygulanmaz.

Haklarında, tarh zamanaşımı öncesi dönemlere ilişkin olarak defter belge ibraz etmeme tespiti bulunan mükelleflerin iade talepleri, tarh zamanaşımının dolduğu tarihten itibaren genel esaslara göre yerine getirilir.

5.4.5.2. [3 yıldan] [5 yıla] kadar hapis cezası gerektiren suçlar

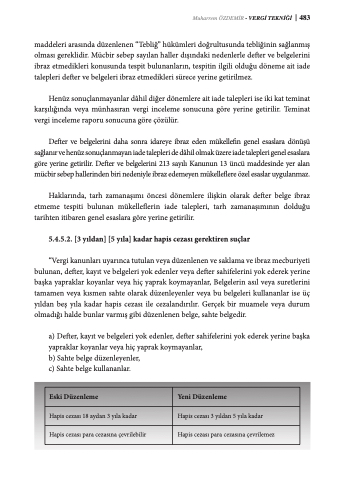

“Vergi kanunları uyarınca tutulan veya düzenlenen ve saklama ve ibraz mecburiyeti bulunan, defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar, Belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler veya bu belgeleri kullananlar ise üç yıldan beş yıla kadar hapis cezası ile cezalandırılır. Gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belge, sahte belgedir.

a) Defter, kayıt ve belgeleri yok edenler, defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar,

b) Sahte belge düzenleyenler,

c) Sahte belge kullananlar.

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 483

Eski Düzenleme

Yeni Düzenleme

Hapis cezası 18 aydan 3 yıla kadar

Hapis cezası 3 yıldan 5 yıla kadar

Hapis cezası para cezasına çevrilebilir

Hapis cezası para cezasına çevrilemez