Page 49 - VERGİ TEKNİĞİ

P. 49

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 49 Bu yazı, Vergi Usul Kanununun muhafaza ve ibraz hükümleri çerçevesinde

saklanacak ve gerektiğinde yetkililere ibraz edilecektir.

Öte yandan, serbest meslek mensuplarından yapılan gelir vergisi kesintileri muhtasar beyanname ile beyan edilmekte, bunlardan Gelir Vergisi Kanununun 18 inci maddesi kapsamına girenler, “Ödemeler” kulakçığında “021” kodu ile listelenmektedir. Listede “021” kodu ile yer alan serbest meslek mensuplarından KDV tevkifatı yapılanlar ve yapılmayanlar ilgili satırlara giriş yapılmak suretiyle beyan edilecektir.

Örnek: Kitap yazarlığı yapan müellif Bay (A)’ya yayınevi tarafından net 10.000 TL ödeme yapılmıştır. Gelir Vergisi Kanununun 94 üncü maddesinde sayılan kişi, kurum ve kuruluşlar (yayınevi) aynı Kanunun 18 inci maddesi kapsamına giren kişilere yapacakları ödemeler ile ilgili olarak gelir vergisi (GV) stopaj tutarı dâhil işlem bedeli üzerinden KDV hesaplayıp sorumlu sıfatıyla beyan edip ödeyeceklerdir. Hesaplanan KDV tutarı gelir vergisi stopaj matrahına dâhil edilmeyecektir.

Örnek: Fotoğraf sanatçısı, eser niteliğindeki fotoğraflarını işyeri açmaksızın kendi evinde özel müşterilerine satmaktadır. Müşterisi Basit usul ticari kazanç mükellefi olup 10.000 TL değerindeki boğaz manzaralı fotoğrafı satın alarak bedelini ödemiştir.

Sanatçının, eser niteliğindeki fotoğraf teslimi Gelir Vergisi Kanununun 18 inci maddesi kapsamına giren teslim veya hizmetlerdendir. Ancak sanatçı, fotoğraf teslimini aynı Kanunun 94 üncü maddesinde sayılan kişi, kurum ve kuruluşlardan herhangi birisine yapmadığından sorumluluk uygulamasından faydalanamayacaktır. Bu anlamda sanatçı işyeri açmaksızın kendi evinde sanat icra etse dahi KDV beyannamesi verecektir.

2.2.2.1.3. Türkiye’de mukim olmayan kişilerce elektronik ortamda sunulan hizmetler için getirilen 3 No.lu KDV beyannamesi uygulaması

7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 41 inci maddesiyle61 3065 sayılı Kanunun 9 uncu maddesinin (1) numaralı fıkrasında yapılan değişiklik ile Türkiye’de ikametgâhı, işyeri, kanuni merkezi ve iş

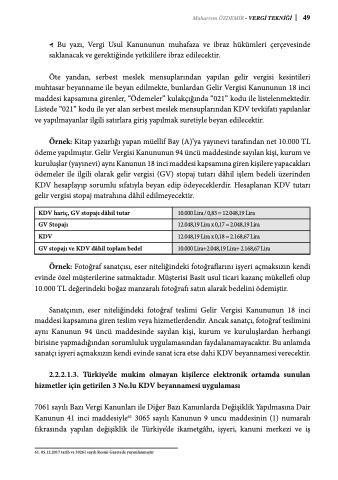

KDV hariç, GV stopajı dâhil tutar

10.000 Lira / 0,83 = 12.048,19 Lira

GV Stopajı

12.048,19 Lira x 0,17 = 2.048,19 Lira

KDV

12.048,19 Lira x 0,18 = 2.168,67 Lira

GV stopajı ve KDV dâhil toplam bedel

10.000 Lira+2.048,19 Lira+ 2.168,67 Lira

61. 05.12.2017 tarih ve 30261 sayılı Resmi Gazetede yayımlanmıştır