Page 505 - VERGİ TEKNİĞİ

P. 505

Bu kapsamda ifade etmek gerekir ki, izaha davet yazısının mükellefe tebliği ile beraber pişmanlık hükümlerinden yararlanılamaz. İzaha davet yazısı tebliğ edilen mükellefin pişmanlık hükümlerinden yararlanması engellenmekte ve % 20 vergi ziyaı cezası kesilmesi öngörülmektedir.

6.7. İzaha davet müessesesinin avantaj ve dezavantajları 6.7.1. Avantajları

Haklarında yapılan ön tespite ilişkin vergi ziyaına neden olunmadığı yönünde mükellefçe izahta bulunulması üzerine, mükellefin izahının komisyonca yeterli bulunması ve beyanname verilmesini veya vergi beyanının tamamlanmasını gerektirir bir durumun olmadığının değerlendirilmesi halinde izahat sahibi mükellef bazı avantajlara sahip olacaktır.

a) Mükellef hakkında söz konusu tespitle ilgili olarak vergi incelemesine ve takdir komisyonuna sevk işlemi yapılmaz,

b) Mükellef, % 50 oranlı vergi ziyaı cezasından kurtulacak daha düşük oranlı %20 vergi ziyaı cezası ile muhatap olacaktır. 213 sayılı Vergi Usul Kanununun 376 maddesi kapsamında % 50 indirim hakkından da yararlanması mümkün olduğundan izaha davet nedeniyle işlenen fiil nedeniyle % 10 oranında vergi ziyaı cezası ödemiş olacaktır.

c) Ön tespitler sonucunda izaha daveti uygun görülen mükellef hakkında 213 Sayılı Vergi Usul Kanununun 359 uncu maddesi hükümleri uygulanmaz.

VERGİ ZİYAI CEZASI

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 505

Kendisine izaha davet yazısı tebliğ edilen mükellefler, davet konusu tespitle sınırlı olarak, bu Kanunun 371 inci maddesinde yer alan pişmanlık hükümlerinden yararlanamaz.

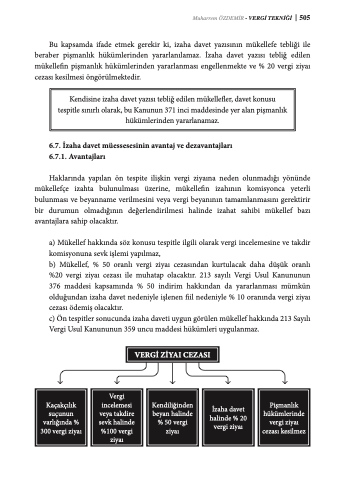

Kaçakçılık suçunun varlığında % 300 vergi ziyaı

Vergi incelemesi veya takdire sevk halinde %100 vergi ziyaı

Kendiliğinden beyan halinde % 50 vergi ziyaı

İzaha davet halinde % 20 vergi ziyaı

Pişmanlık hükümlerinde vergi ziyaı cezası kesilmez