Page 559 - VERGİ TEKNİĞİ

P. 559

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 559

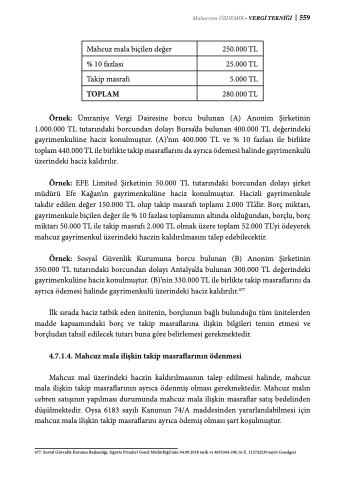

Mahcuz mala biçilen değer

250.000 TL

% 10 fazlası

25.000 TL

Takip masrafı

5.000 TL

TOPLAM

280.000 TL

Örnek: Ümraniye Vergi Dairesine borcu bulunan (A) Anonim Şirketinin 1.000.000 TL tutarındaki borcundan dolayı Bursa’da bulunan 400.000 TL değerindeki gayrimenkulüne haciz konulmuştur. (A)’nın 400.000 TL ve % 10 fazlası ile birlikte toplam 440.000 TL ile birlikte takip masraflarını da ayrıca ödemesi halinde gayrimenkulü üzerindeki haciz kaldırılır.

Örnek: EFE Limited Şirketinin 50.000 TL tutarındaki borcundan dolayı şirket müdürü Efe Kağan’ın gayrimenkulüne haciz konulmuştur. Hacizli gayrimenkule takdir edilen değer 150.000 TL olup takip masrafı toplamı 2.000 TL’dir. Borç miktarı, gayrimenkule biçilen değer ile % 10 fazlası toplamının altında olduğundan, borçlu, borç miktarı 50.000 TL ile takip masrafı 2.000 TL olmak üzere toplam 52.000 TL’yi ödeyerek mahcuz gayrimenkul üzerindeki haczin kaldırılmasını talep edebilecektir.

Örnek: Sosyal Güvenlik Kurumuna borcu bulunan (B) Anonim Şirketinin 350.000 TL tutarındaki borcundan dolayı Antalya’da bulunan 300.000 TL değerindeki gayrimenkulüne haciz konulmuştur. (B)’nin 330.000 TL ile birlikte takip masraflarını da ayrıca ödemesi halinde gayrimenkulü üzerindeki haciz kaldırılır.477

İlk sırada haciz tatbik eden ünitenin, borçlunun bağlı bulunduğu tüm ünitelerden madde kapsamındaki borç ve takip masraflarına ilişkin bilgileri temin etmesi ve borçludan tahsil edilecek tutarı buna göre belirlemesi gerekmektedir.

4.7.1.4. Mahcuz mala ilişkin takip masraflarının ödenmesi

Mahcuz mal üzerindeki haczin kaldırılmasının talep edilmesi halinde, mahcuz mala ilişkin takip masraflarının ayrıca ödenmiş olması gerekmektedir. Mahcuz malın cebren satışının yapılması durumunda mahcuz mala ilişkin masraflar satış bedelinden düşülmektedir. Oysa 6183 sayılı Kanunun 74/A maddesinden yararlanılabilmesi için mahcuz mala ilişkin takip masraflarını ayrıca ödemiş olması şart koşulmuştur.

477. Sosyal Güvenlik Kurumu Başkanlığı, Sigorta Primleri Genel Müdürlüğü’nün 04.09.2018 tarih ve 4691044-206.16-E. 112742230 sayılı Genelgesi