Page 650 - VERGİ TEKNİĞİ

P. 650

650 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

2.5.1.2. Geçici mühlet kararından önce dava veya icra safhasına intikal etmemiş

alacaklar

2004 sayılı Kanunun 288 inci maddesi uyarınca, geçici mühlet kararı kesin mühletin hukuki sonuçlarını doğurmakta olduğundan ve geçici mühlet kararı ile birlikte takip yapılması mümkün bulunmadığından, geçici mühlet kararından önce dava veya icra safhasına intikal ettirilmemiş alacaklar için geçici mühlet kararının ilan edildiği hesap dönemi itibariyle şüpheli alacak karşılığı ayrılabilir.

2.5.1.3. Geçici mühletin kaldırılarak konkordato talebinin reddedilmesi

2004 sayılı Kanunun 287 ve 288 inci maddeleri uyarınca, geçici mühletin kaldırılarak konkordato talebinin reddine ilişkin karar verilmiş olması durumunda;

a) Geçici mühlet kararından önce dava veya icra safhasına intikal etmiş olması nedeniyle karşılık ayrılan alacaklar için herhangi bir düzeltme yapılmaması,

b) Geçici mühlet kararının ilan edilmesi ile karşılık ayrılan alacaklar için ise, ayrılmış olan karşılıkların geçici mühletin kaldırılarak konkordato talebinin reddine ilişkin kararın ilan edildiği hesap dönemi itibariyle düzeltilmesi (karşılığın iptal edilmesiyle gelir hesabına alınması gerekmektedir)

c) Bu alacakların dava veya icra safhasına intikal etmesi durumunda genel hükümler çerçevesinde şüpheli alacak karşılığı ayrılmasının mümkün olduğu tabiidir.

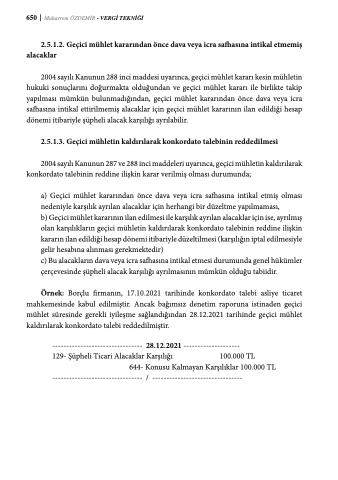

Örnek: Borçlu firmanın, 17.10.2021 tarihinde konkordato talebi asliye ticaret mahkemesinde kabul edilmiştir. Ancak bağımsız denetim raporuna istinaden geçici mühlet süresinde gerekli iyileşme sağlandığından 28.12.2021 tarihinde geçici mühlet kaldırılarak konkordato talebi reddedilmiştir.

-------------------------------- 28.12.2021 -------------------- 129- Şüpheli Ticari Alacaklar Karşılığı 100.000 TL

644- Konusu Kalmayan Karşılıklar 100.000 TL -------------------------------- / --------------------------------