Page 102 - VERGİ İCRA

P. 102

Bu durumda, 800.000,-TL’lik tutar; birinci sırada yer alan (B) ahsının 400.000,-

0

n

86

Muharrem ÖZDEMİR - VERGİCRA

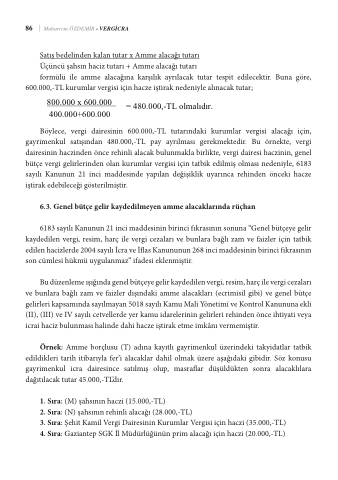

Satış bedelinden kalan tutar x Amme alacağı tutarı

dairesinin 600.000,-TL’lik alaca ı arasında garameten taksim edilecektir.

Satı bedelinden kalan tutar x Amme alaca ı tutarı Üçüncü ahsın haciz tutarı + Amme alaca ı tutarı

Üçüncü şahsın haciz tutarı + Amme alacağı tutarı

formülü ile amme alaca ına kar ılık ayrılacak tutar tespit edilecektir. Buna göre, 6

formülü ile amme alacağına karşılık ayrılacak tutar tespit edilecektir. Buna göre,

vergisi için hacze i tirak nedeniyle alınacak tutar;

600.000,-TL kurumlar vergisi için hacze iştirak nedeniyle alınacak tutar;

800.000 x 600.000 400.000+600.000

= 480.000,-TL olmalıdır.

Böylece, vergi dairesinin 600.000,-TL tutarındaki kurumlar vergisi alacağı için,

Böylece, vergi dairesinin 600.000,-TL tutarındaki kurumlar vergisi alaca

gayrimenkul satışından 480.000,-TL pay ayrılması gerekmektedir. Bu örnekte, vergi

satı ından 480.000,-TL pay ayrılması gerekmektedir. Bu örnekte, vergi dairesinin ha

dairesinin haczinden önce rehinli alacak bulunmakla birlikte, vergi dairesi haczinin, genel

alacak bulunmakla birlikte, vergi dairesi haczinin, genel bütçe vergi gelirlerinden o

bütçe vergi gelirlerinden olan kurumlar vergisi için tatbik edilmiş olması nedeniyle, 6183

için tatbik edilmi olması nedeniyle, 6183 sayılı Kanunun 21 inci maddesinde yapıla

sayılı Kanunun 21 inci maddesinde yapılan değişiklik uyarınca rehinden önceki hacze

rehinden önceki hacze i tirak edebilece i gösterilmi tir.

iştirak edebileceği gösterilmiştir.

6.3. Genel bütçe gelir kaydedilmeyen amme alacaklarında rüçhan

6183 sayılı Kanunun 21 inci maddesinin birinci fıkrasının sonuna “Genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faizler için tatbik edilen hacizlerde 2004 sayılı İcra ve İ as Kanununun 268 inci maddesinin birinci fıkrasının son cümlesi hükmü uygulanmaz” ifadesi eklenmiştir.

Bu düzenleme ışığında genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faizler dışındaki amme alacakları (ecrimisil gibi) ve genel bütçe gelirleri kapsamında sayılmayan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli (II), (III) ve IV sayılı cetvellerde yer kamu idarelerinin gelirleri rehinden önce ihtiyati veya icrai haciz bulunması halinde dahi hacze iştirak etme imkânı vermemiştir.

Örnek: Amme borçlusu (T) adına kayıtlı gayrimenkul üzerindeki takyidatlar tatbik edildikleri tarih itibarıyla fer’i alacaklar dahil olmak üzere aşağıdaki gibidir. Söz konusu gayrimenkul icra dairesince satılmış olup, masra ar düşüldükten sonra alacaklılara dağıtılacak tutar 45.000,-TL’dır.

1. Sıra: (M) şahsının haczi (15.000,-TL)

2. Sıra: (N) şahsının rehinli alacağı (28.000,-TL)

3. Sıra: Şehit Kamil Vergi Dairesinin Kurumlar Vergisi için haczi (35.000,-TL) 4. Sıra: Gaziantep SGK İl Müdürlüğünün prim alacağı için haczi (20.000,-TL)