Page 100 - VERGİ İCRA

P. 100

amme alaca ı içinde haciz konulursa bu alacak da hacze i tirak eder ve aralarında satı t

e

84

Muharrem ÖZDEMİR - VERGİCRA

Satış bedeli x Amme alacağı tutarı

taksim olunur. Bu durumda, 600.000,-TL tutardan amme alaca ına kar ılık ayrılacak

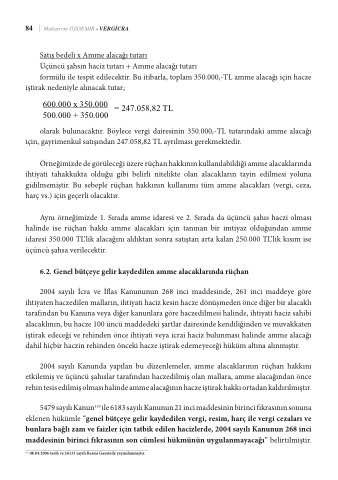

Satı bedeli x Amme alaca ı tutarı Üçüncü ahsın haciz tutarı + Amme alaca ı tutarı

Üçüncü şahsın haciz tutarı + Amme alacağı tutarı

formülü ile tespit edilecektir. Bu itibarla, toplam 350.000,-TL amme alaca ı için hacz

formülü ile tespit edilecektir. Bu itibarla, toplam 350.000,-TL amme alacağı için hacze

alınacak tutar;

iştirak nedeniyle alınacak tutar;

600.000 x 350.000 = 247.058,82 TL 500.000 + 350.000

olarak bulunacaktır. Böylece vergi dairesinin 350.000,-TL tutarındaki amme alacağı

!$#

için, g"a]^yVrWimOXeEn*Ok+uBl$s/a/4t'ı=ş*ıFncd^Wand*2_B4'74#.0=5*_8'',48*2_2T$<L$0a2y$r/ı&lm*T$aBs-ı"2g*ebr-e+2k*mC4e*kWt-e$d-2i$r/.&2*=f*$e:.&%)4C"=*@>">D

!$$ "]^VWOXE*O+B$//4'=*E3\B$)":4#2"*_2$<$02$/,$*])<42"0*9&/$-&=*B##QRLLSSS=%"2M"2",4*)4#"'=<.' !$%"68=>5=@>>D*#$/"B*C4*J=>D=6=FXJ=>=>5=8K85>L@85LDA58877*T$B-"2$#*X\*F4)42*M4-"

Örneğimizde de görüleceği üzere rüçhan hakkının kullanılabildiği amme alacaklarında ihtiyati tahakkukta olduğu gibi belirli nitelikte olan alacakların tayin edilmesi yoluna gidilmemiştir. Bu sebeple rüçhan hakkının kullanımı tüm amme alacakları (vergi, ceza, harç vs.) için geçerli olacaktır.

Aynı örneğimizde 1. Sırada amme idaresi ve 2. Sırada da üçüncü şahıs haczi olması halinde ise rüçhan hakkı amme alacakları için tanınan bir imtiyaz olduğundan amme idaresi 350.000 TL’lik alacağını aldıktan sonra satıştan arta kalan 250.000 TL’lik kısım ise üçüncü şahsa verilecektir.

6.2. Genel bütçeye gelir kaydedilen amme alacaklarında rüçhan

2004 sayılı İcra ve İ as Kanununun 268 inci maddesinde, 261 inci maddeye göre ihtiyaten haczedilen malların, ihtiyati haciz kesin hacze dönüşmeden önce diğer bir alacaklı tarafından bu Kanuna veya diğer kanunlara göre haczedilmesi halinde, ihtiyati haciz sahibi alacaklının, bu hacze 100 üncü maddedeki şartlar dairesinde kendiliğinden ve muvakkaten iştirak edeceği ve rehinden önce ihtiyati veya icrai haciz bulunması halinde amme alacağı dahil hiçbir haczin rehinden önceki hacze iştirak edemeyeceği hüküm altına alınmıştır.

2004 sayılı Kanunda yapılan bu düzenlemeler, amme alacaklarının rüçhan hakkını etkilemiş ve üçüncü şahıslar tarafından haczedilmiş olan mallara, amme alacağından önce rehin tesis edilmiş olması halinde amme alacağının hacze iştirak hakkı ortadan kaldırılmıştır.

5479 sayılı Kanun130 ile 6183 sayılı Kanunun 21 inci maddesinin birinci fıkrasının sonuna eklenen hükümle “genel bütçeye gelir kaydedilen vergi, resim, harç ile vergi cezaları ve bunlara bağlı zam ve faizler için tatbik edilen hacizlerde, 2004 sayılı Kanunun 268 inci maddesinin birinci fıkrasının son cümlesi hükmünün uygulanmayacağı” belirtilmiştir.

130 08.04.2006 tarih ve 26133 sayılı Resmi Gazetede yayımlanmıştır.