Page 111 - VERGİ İCRA

P. 111

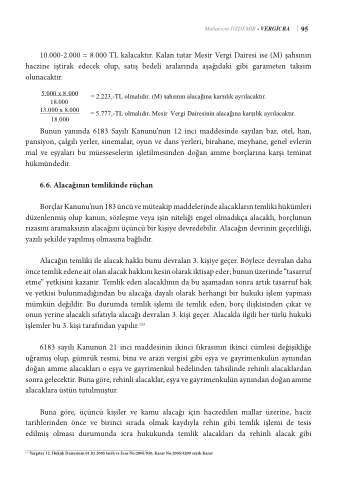

oldu unu icra müdürlü ü tespit etmi tir. Söz konusu gayrimenkul icra dairesince satılmı olup, masraflar dü üldükten sonra alacaklılara da ıtılacak tutar 46.500,-TL'dır.

95

1. Sıra: (B) ahsının haczi (10.000,-TL)

Muharrem ÖZDEMİR - VERGİCRA 10.000-2.000 = 8.000 TL kalacaktır. Kalan tutar Mesir Vergi Dairesi ise (M) şahsının

2. Sıra: Simav Vergi Dairesinin gelir vergisi için haczi (40.000,-TL)

Satı bedelinden gayrimenkul aynından do an 500,-TL emlak vergisi ve gecikme zammı

ayrıldıktan sonra kalan 46.000,-TL; ikinci sıra da yer alan Simav Vergi Dairesi ile birinci sırada yer alan

haczine iştirak edecek olup, satış bedeli aralarında aşağıdaki gibi garameten taksim

haciz alacaklısı arasında garameten payla ılacaktır. Bu itibarla,

olunacaktır.

5.000 x 8.000 18.000 13.000 x 8.000

18.000

= 2.223,-TL olmalıdır. (M) ahsının alaca ına kar ılık ayrılacaktır.

= 5.777,-TL olmalıdır. Mesir Vergi Dairesinin alaca ına kar ılık ayrılacaktır.

Bunun yanında 6183 Sayılı Kanunu’nun 12 inci maddesinde sayılan bar, otel, han, pansiyon, çalgılı yerler, sinemalar, oyun ve dans yerleri, birahane, meyhane, genel evlerin mal ve eşyaları bu müesseselerin işletilmesinden doğan amme borçlarına karşı teminat hükmündedir.

6.6. Alacağının temlikinde rüçhan

Borçlar Kanunu’nun 183 üncü ve müteakip maddelerinde alacakların temliki hükümleri düzenlenmiş olup kanun, sözleşme veya işin niteliği engel olmadıkça alacaklı, borçlunun rızasını aramaksızın alacağını üçüncü bir kişiye devredebilir. Alacağın devrinin geçerliliği, yazılı şekilde yapılmış olmasına bağlıdır.

Alacağın temliki ile alacak hakkı bunu devralan 3. kişiye geçer. Böylece devralan daha önce temlik edene ait olan alacak hakkını kesin olarak iktisap eder; bunun üzerinde “tasarruf etme” yetkisini kazanır. Temlik eden alacaklının da bu aşamadan sonra artık tasarruf hak ve yetkisi bulunmadığından bu alacağa dayalı olarak herhangi bir hukuki işlem yapması mümkün değildir. Bu durumda temlik işlemi ile temlik eden, borç ilişkisinden çıkar ve onun yerine alacaklı sıfatıyla alacağı devralan 3. kişi geçer. Alacakla ilgili her türlü hukuki işlemler bu 3. kişi tarafından yapılır.133

6183 sayılı Kanunun 21 inci maddesinin ikinci fıkrasının ikinci cümlesi değişikliğe uğramış olup, gümrük resmi, bina ve arazi vergisi gibi eşya ve gayrimenkulün aynından doğan amme alacakları o eşya ve gayrimenkul bedelinden tahsilinde rehinli alacaklardan sonra gelecektir. Buna göre, rehinli alacaklar, eşya ve gayrimenkulün aynından doğan amme alacaklara üstün tutulmuştur.

Buna göre, üçüncü kişiler ve kamu alacağı için haczedilen mallar üzerine, haciz tarihlerinden önce ve birinci sırada olmak kaydıyla rehin gibi temlik işlemi de tesis edilmiş olması durumunda icra hukukunda temlik alacakları da rehinli alacak gibi

133 Yargıtay 12. Hukuk Dairesinin 01.03.2005 tarih ve Esas No:2005/950, Karar No:2005/4209 sayılı Karar