Page 194 - VERGİ İCRA

P. 194

dairesi borçluya gerekli uyarıda bulunacak, yapılan uyarı üzerine borçlunun ilgili bölümleri doldurmaması halinde tecil ve taksitlendirme talebi reddedilecektir. Ancak, kamu kurum ve

doldurmaması halinde tecil ve taksitlendirme talebi reddedilecektir. Ancak, kamu kurum ve

kuruluşlarının tecil taleplerinde Tecil ve Taksitlendirme Talep Formu aranılmayacaktır. kuruluşlarının tecil taleplerinde Tecil ve Taksitlendirme Talep Formu aranılmayacaktır.

178

kullanılacak

Muharrem ÖZDEMİR - VERGİCRA

1.5.2. Çok zor durum halinin varlığı

1.5.2. Çok zor durum halinin varlığı

6183 sayılı Kanunun 48 inci maddesinde, tecilin yapılabilmesi için “Amme borcunun vadesinde

6183 sayılı Kanunun 48 inci maddesinde, tecilin yapılabilmesi için “Amme borcunun vadesinde

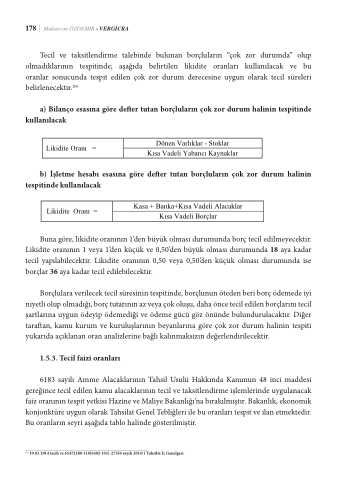

Tecil ve taksitlendirme talebinde bulunan borçluların “çok zor durumda” olup

ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi amme borçlusunu çok zor

ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi amme borçlusunu çok zor

olmadıklarının tespitinde; aşağıda belirtilen likidite oranları kullanılacak ve bu

duruma düşürecekse “hükmü bir koşul olarak konulmuştur. duruma düşürecekse “hükmü bir koşul olarak konulmuştur.

oranlar sonucunda tespit edilen çok zor durum derecesine uygun olarak tecil süreleri

Tecil ve tak20s6itlendirme talebinde bulunan borçluların "çok zor durumda" olup olmadıklarının belirlenecektir.

Tecil ve taksitlendirme talebinde bulunan borçluların "çok zor durumda" olup olmadıklarının tespitinde; aşağıda belirtilen likidite oranları kullanılacak ve bu oranlar sonucunda tespit edilen çok zor

tespitinde; aşağıda belirtilen likidite oranları kullanılacak ve bu oranlar sonucunda tespit edilen çok zor durum derecesine uygun olarak tecil süreleri belirlenecektir.211

a) Bilanço esasına göre de er tutan borçluların çok zor durum halinin tespitinde

durum derecesine uygun olarak tecil süreleri belirlenecektir.211

kullanılacak

kullanılacak

a) Bilanço esasına göre defter tutan borçluların çok zor durum halinin tespitinde

a) Bilanço esasına göre defter tutan borçluların çok zor durum halinin tespitinde kullanılacak

Dönen Varlıklar - Stoklar Kısa Vadeli Yabancı Kaynaklar

Likidite Oranı = Likidite Oranı =

Dönen Varlıklar - Stoklar

Kısa Vadeli Yabancı Kaynaklar

b) İşletme hesabı esasına göre defter tutan borçluların çok zor durum halinin tespitinde

b) İşletme hesabı esasına göre de er tutan borçluların çok zor durum halinin

b) İşletme hesabı esasına göre defter tutan borçluların çok zor durum halinin tespitinde kullanılacak

Kasa + Banka+Kısa Vadeli Alacaklar

tespitinde kullanılacak

Likidite Oranı =

Kasa + Banka+Kısa Vadeli Alacaklar Kısa Vadeli Borçlar

Likidite Oranı =

Kısa Vadeli Borçlar

Buna göre, likidite oranının 1'den büyük olması durumunda borç tecil edilmeyecektir. Likidite

Buna göre, likidite oranının 1’den büyük olması durumunda borç tecil edilmeyecektir.

Buna göre, likidite oranının 1'den büyük olması durumunda borç tecil edilmeyecektir. Likidite oranının 1 veya 1'den küçük ve 0,50'den büyük olması durumunda 18 aya kadar tecil yapılabilecektir.

Likidite oranının 1 veya 1’den küçük ve 0,50’den büyük olması durumunda 18 aya kadar oranının 1 veya 1'den küçük ve 0,50'den büyük olması durumunda 18 aya kadar tecil yapılabilecektir.

Likidite oranının 0,50 veya 0,50'den küçük olması durumunda ise borçlar36aya kadar tecil

tecil yapılabilecektir. Likidite oranının 0,50 veya 0,50’den küçük olması durumunda ise

Likidite oranının 0,50 veya 0,50'den küçük olması durumunda ise borçlar36aya kadar tecil edilebilecektir.

borçlar 36 aya kadar tecil edilebilecektir. edilebilecektir.

210 Söz konusu form, Gelir İdaresi Başkanlığının internet sitesinden temin edilerek çoğaltılmak suretiyle kullanılabilecektir.

Borçlulara verilecek tecil süresinin tespitinde, borçlunun öteden beri borç ödemede iyi

211 10.03.2014 tarih ve 65472180-110[6402-103]-27350 sayılı 2014/1 Tahsilat İç Genelgesi.

210 Söz konusu form, Gelir İdaresi Başkanlığının internet sitesinden temin edilerek çoğaltılmak suretiyle kullanılabilecektir.

niyetli olup olmadığı, borç tutarının az veya çok oluşu, daha önce tecil edilen borçlarını tecil

211 10.03.2014 tarih ve 65472180-110[6402-103]-27350 sayılı 2014/1 Tahsilat İç Genelgesi.

şartlarına uygun ödeyip ödemediği ve ödeme gücü göz önünde bulundurulacaktır. Diğer

tara an, kamu kurum ve kuruluşlarının beyanlarına göre çok zor durum halinin tespiti yukarıda açıklanan oran analizlerine bağlı kalınmaksızın değerlendirilecektir.

1.5.3. Tecil faizi oranları

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48 inci maddesi gereğince tecil edilen kamu alacaklarının tecil ve taksitlendirme işlemlerinde uygulanacak faiz oranının tespit yetkisi Hazine ve Maliye Bakanlığı’na bırakılmıştır. Bakanlık, ekonomik konjonktüre uygun olarak Tahsilat Genel Tebliğleri ile bu oranları tespit ve ilan etmektedir. Bu oranların seyri aşağıda tablo halinde gösterilmiştir.

206 10.03.2014 tarih ve 65472180-110[6402-103]-27350 sayılı 2014/1 Tahsilat İç Genelgesi.