Page 195 - VERGİ İCRA

P. 195

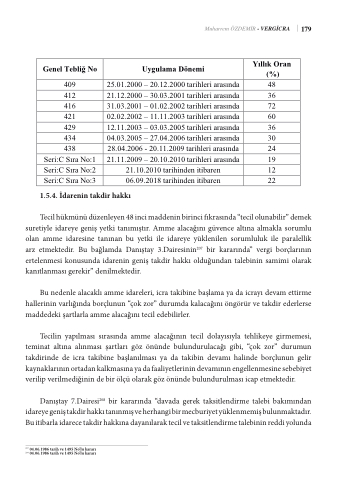

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48 inci maddesi gereğince tecil

edilen kamu alacaklarının tecil ve taksitlendirme işlemlerinde uygulanacak faiz oranının tespit yetkisi

Hazine ve Maliye Bakanlığı’na bırakılmıştır. Bakanlık, ekonomik konjonktüre uygun olarak Tahsilat

Muharrem ÖZDEMİR - VERGİCRA

Genel Tebliğleri ile bu oranları tespit ve ilan etmektedir. Bu oranların seyri aşağıda tablo halinde

1.5.4. İdarenin takdir hakkı

Tecil hükmünü düzenleyen 48 inci maddenin birinci fıkrasında “tecil olunabilir” demek

Tecil hükmünü düzenleyen 48 inci maddenin birinci fıkrasında “tecil olunabilir” demek suretiyle

suretiyle idareye geniş yetki tanımıştır. Amme alacağını güvence altına almakla sorumlu

idareye geniş yetki tanımıştır. Amme alacağını güvence altına almakla sorumlu olan amme idaresine

olan amme idaresine tanınan bu yetki ile idareye yüklenilen sorumluluk ile paralellik

tanınan bu yetki ile idareye yüklenilen sorumluluk ile paralellik arz etmektedir. Bu bağlamda Danıştay

212 207 arz etmektedir. Bu bağlamda Danıştay 3.Dairesinin

bir kararında” vergi borçlarının

179

gösterilmiştir.

Genel Tebliğ No

Uygulama Dönemi

Yıllık Oran (%)

409

25.01.2000 – 20.12.2000 tarihleri arasında

48

412

21.12.2000 – 30.03.2001 tarihleri arasında

36

416

31.03.2001 – 01.02.2002 tarihleri arasında

72

421

02.02.2002 – 11.11.2003 tarihleri arasında

60

429

12.11.2003 – 03.03.2005 tarihleri arasında

36

434

04.03.2005 – 27.04.2006 tarihleri arasında

30

438

28.04.2006 - 20.11.2009 tarihleri arasında

24

Seri:C Sıra No:1

21.11.2009 – 20.10.2010 tarihleri arasında

19

Seri:C Sıra No:2

21.10.2010 tarihinden itibaren

12

Seri:C Sıra No:3

06.09.2018 tarihinden itibaren

22

1.5.4. İdarenin takdir hakkı

3.Dairesinin bir kararında” vergi borçlarının ertelenmesi konusunda idarenin geniş takdir hakkı olduğunedrtaenletnamlebeisni iknosnaumsiumnidoalaidrakreknainıtglaenmişatsaıkgdeirekhiark”kdıeonlidlmuğeukntedairn. talebinin samimi olarak

kanıtlanması gerekir” denilmektedir.

Bu nedenle alacaklı amme idareleri, icra takibine başlama ya da icrayı devam ettirme hallerinin varlığında borçlunun “çok zor” durumda kalacağını öngörür ve takdir ederlerse maddedeki şartlarla

Bu nedenle alacaklı amme idareleri, icra takibine başlama ya da icrayı devam ettirme

amme alacağını tecil edebilirler.

hallerinin varlığında borçlunun “çok zor” durumda kalacağını öngörür ve takdir ederlerse maddedeki şartlarla amme alacağını tecil edebilirler.

Tecilin yapılması sırasında amme alacağının tecil dolayısıyla tehlikeye girmemesi, teminat altına

alınması şartları göz önünde bulundurulacağı gibi, “çok zor” durumun takdirinde de icra takibine

Tecilin yapılması sırasında amme alacağının tecil dolayısıyla tehlikeye girmemesi,

başlanılması ya da takibin devamı halinde borçlunun gelir kaynaklarının ortadan kalkmasına ya da

teminat altına alınması şartları göz önünde bulundurulacağı gibi, “çok zor” durumun

takdirinde de icra takibine başlanılması ya da takibin devamı halinde borçlunun gelir

kaynaklarının ortadan kalkmasına ya da faaliyetlerinin devamının engellenmesine sebebiyet

212 04.06.1986 tarih ve 1495 No’lu kararı

verilip verilmediğinin de bir ölçü olarak göz önünde bulundurulması icap etmektedir.

Danıştay 7.Dairesi208 bir kararında “davada gerek taksitlendirme talebi bakımından idareye geniş takdir hakkı tanınmış ve herhangi bir mecburiyet yüklenmemiş bulunmaktadır. Bu itibarla idarece takdir hakkına dayanılarak tecil ve taksitlendirme talebinin reddi yolunda

207 04.06.1986 tarih ve 1495 No’lu kararı 208 04.06.1986 tarih ve 1495 No’lu kararı