Page 244 - VERGİ İCRA

P. 244

idarî mahkemeler, idarî i lemin uygulanması halinde telafisi güç veya imkânsız zararların do ması ve idarî i lemin açıkça hukuka aykırı olması artlarının birlikte gerçekle mesi durumunda gerekçe göstererek yürütmenin durdurulmasına karar verebilirler.

228

Bunun yanında vergi mahkemelerinde, vergi uyu mazlıklarından do an davaların açılması, tarh

Muharrem ÖZDEMİR - VERGİCRA

edilen vergi, resim ve harçlar ile benzeri malî yükümlerin ve bunların zam ve cezalarının dava konusu

edilen bölümünün tahsil i lemlerini durdurur. Ancak, 26 ıncı maddenin 3 üncü fıkrasına göre i lemden kaldırılan vergi davası dosyalarında tahsil i lemi devam eder. Bu ekilde i lemden kaldırılan dosyanın

İYUK 7 inci maddesine göre dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen

yeniden i leme konulması ile ihtirazi kayıtla verilen beyannameler üzerine yapılan i lemlerle tahsilat i lemlerinden dolayı açılan davalar, tahsil i lemini durdurmaz. Bunlar hakkında yürütmenin durdurulması

hallerde Danıştay’da ve idare mahkemelerinde altmış ve vergi mahkemelerinde otuz (30)

istenebilir.

gündür. Bu bağlamda söz konusu örneğimizde mükellefin 20.07.2018 -19.08.2018 tarihleri

arasında dava açması halinde verginin tahsilâtı duracaktır.

YUK 7 inci maddesine göre dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde

Danı tay’da ve idare mahkemelerinde altmı ve vergi mahkemelerinde otuz (30) gündür. Bu ba lamda

söz konusu örne imizde mükellefin 20.07.2018 -19.08.2018 tarihleri arasında dava açması halinde Dveargvinainktoahnsuilâstuı dyuarapcaılkatınr. vergilerin ödeme yapılmamış kısmına, kendi vergi kanunlarında

belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren,

Dava konusu yapılan vergilerin ödeme yapılmamı kısmına, kendi vergi kanunlarında belirtilen ve

yargı organı kararının tebliğ tarihine kadar geçen süre için gecikme faizi hesaplanacaktır

tarhiyatın ilgili bulundu u döneme ili kin normal vade tarihinden itibaren, yargı organı kararının tebli tarihine kadar geçen süre için gecikme faizi hesaplanacaktır (VUK Md.112/3-b).

(VUK Md.112/3-b).

Yargı organı kararının Gecikme Faizi Normal vade tarihinden vergi dairesine tebli

tarihine kadar

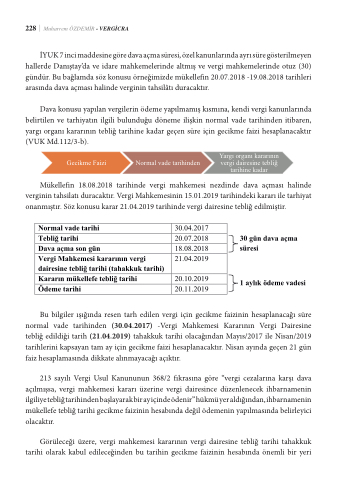

Mükellefin 18.08.2018 tarihinde vergi mahkemesi nezdinde dava açması halinde

Mükellefin 18.08.2018 tarihinde vergi mahkemesi nezdinde dava açması halinde verginin tahsilatı duracaktır. Vergi Mahkemesinin 15.01.2019 tarihindeki kararı ile tarhiyat onanmı tır. Söz konusu karar

verginin tahsilatı duracaktır. Vergi Mahkemesinin 15.01.2019 tarihindeki kararı ile tarhiyat

21.04.2019 tarihinde vergi dairesine tebli edilmi tir.

onanmıştır. Söz konusu karar 21.04.2019 tarihinde vergi dairesine tebliğ edilmiştir.

Normal vade tarihi

Tebli tarihi

Dava açma son gün

Vergi Mahkemesi kararının vergi dairesine tebli tarihi (tahakkuk tarihi) Kararın mükellefe tebli tarihi

Ödeme tarihi

30.04.2017 20.07.2018 18.08.2018 21.04.2019

20.10.2019 20.11.2019

30 gün dava açma süresi

1 aylık ödeme vadesi

Bu bilgiler ışığında resen tarh edilen vergi için gecikme faizinin hesaplanacağı süre normal vade tarihinden (30.04.2017) -Vergi Mahkemesi Kararının Vergi Dairesine tebliğ edildiği tarih (21.04.2019) tahakkuk tarihi olacağından Mayıs/2017 ile Nisan/2019 tarihlerini kapsayan tam ay için gecikme faizi hesaplanacaktır. Nisan ayında geçen 21 gün faiz hesaplamasında dikkate alınmayacağı açıktır.

213 sayılı Vergi Usul Kanununun 368/2 fıkrasına göre “vergi cezalarına karşı dava açılmışsa, vergi mahkemesi kararı üzerine vergi dairesince düzenlenecek ihbarnamenin ilgiliye tebliğ tarihinden başlayarak bir ay içinde ödenir” hükmü yer aldığından, ihbarnamenin mükellefe tebliğ tarihi gecikme faizinin hesabında değil ödemenin yapılmasında belirleyici olacaktır.

Görüleceği üzere, vergi mahkemesi kararının vergi dairesine tebliğ tarihi tahakkuk tarihi olarak kabul edileceğinden bu tarihin gecikme faizinin hesabında önemli bir yeri