Page 291 - VERGİ İCRA

P. 291

Bu nedenle her ne kadar Danıştay’ın muhtelif tarihlerde verdiği görüşler bu yönde olmasa da

Hazine ve Maliye Bakanlığının görüşleri doğrultusunda pişmanlık talebiyle verilen beyannamelerde

zarar gösterilmesi veya vergiye tabi matrah bulunmaması halinde verilecek beyannamelerin kabulü

Muharrem ÖZDEMİR - VERGİCRA

Tüm bu düzenlemelerin birlikte değerlendirilmesinden, beyannamelerin süresinden sonra

mümkün değildir.

doğduğunun kabulü zorunlu olup, vergi ziyaı cezası kesilmemesi için Vergi Usul Kanununun

verilmesi nedeniyle verginin zamanında tahakkuk ettirilmediği hallerde vergi ziyaının doğduğunun

371 inci maddesinde öngörülen koşulların gerçekleşmiş bulunması gerekmektedir.280

275

kabulü zorunlu olup, vergi ziyaı cezası kesilmemesi için Vergi Usul Kanununun 371 inci maddesinde öngörülen koşulların gerçekleşmiş bulunması gerekmektedir.285

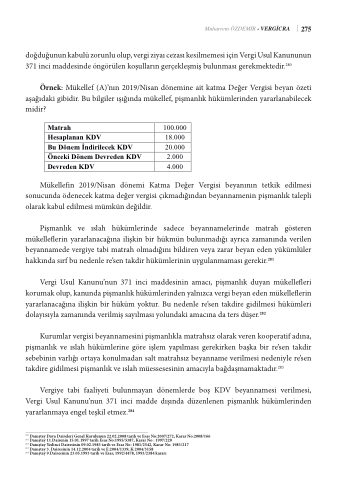

Örnek: Mükellef (A)’nın 2019/Nisan dönemine ait katma Değer Vergisi beyan özeti aşağÖıdrnaekki:giMbiüdkier.llBefu(bAi)lg’nilıenr2ış0ı1ğ9ı/nNdiasamn üdköenlelmefi,npeişamitaknaltımkahüDkeüğmerleVreinrgdiseinbyeayraanrlöazneatbi ialeşacğeıkdaki

gibidir. Bu bilgiler ışığında mükellef, pişmanlık hükümlerinden yararlanabilecek midir?

midir?

Matrah

100.000

Hesaplanan KDV

18.000

Bu Dönem İndirilecek KDV

20.000

Önceki Dönem Devreden KDV

2.000

Devreden KDV

4.000

MMüküeklleelflienfin2021091/N9i/sNanisadnöndemöni emKaitmKaatDmeağeDr eVğergisVierbgeiysai nıbneınyanteıtnkıink teedtiklmikesiedsiolmnuecsuinda

ödensoecneukcuknatdmaaödeğnercevkerkgaistmi çaıkdmeğaedrığvınedrganisibçeıykamnnaadmığeınindapnişbmeaynalnıknatmalepnlinoplaişramkankalıbkultaeledpillmi esi

mümkün değildir.

olarak kabul edilmesi mümkün değildir.

Pişmanlık ve ıslah hükümlerinde sadece beyannamelerinde matrah gösteren mükelleflerin

Pişmanlık ve ıslah hükümlerinde sadece beyannamelerinde matrah gösteren

yararlanacağına ilişkin bir hükmün bulunmadığı ayrıca zamanında verilen beyannamede vergiye tabi

mükelle erin yararlanacağına ilişkin bir hükmün bulunmadığı ayrıca zamanında verilen

matrah olmadığını bildiren veya zarar beyan eden yükümlüler hakkında sırf bu nedenle re'sen takdir

hükbümeylaerninianmueydguelavnemrgaimyeastıagbeirmekairt.rah olmadığını bildiren veya zarar beyan eden yükümlüler hakkında sırf bu nedenle re’sen takdir hükümlerinin uygulanmaması gerekir.281

Vergi Usul Kanunu’nun 371 inci maddesinin amacı, pişmanlık duyan mükellefleri korumak olup,

286

kanunda pişmanlık hükümlerinden yalnızca vergi beyan eden mükelleflerin yararlanacağına ilişkin bir

Vergi Usul Kanunu’nun 371 inci maddesinin amacı, pişmanlık duyan mükelle eri

hüküm yoktur. Bu nedenle re'sen takdire gidilmesi hükümleri dolayısıyla zamanında verilmiş sayılması

korumak olup, kanunda pişmanlık hükümlerinden yalnızca vergi beyan eden mükelle erin

yolundaki amacına da ters düşer.287

yararlanacağına ilişkin bir hüküm yoktur. Bu nedenle re’sen takdire gidilmesi hükümleri

dolayısıyla zamanında verilmiş sayılması yolundaki amacına da ters düşer.282 285 Danıştay Dava Daireleri Genel Kurulunun 22.02.2008 tarih ve Esas No:2007/272, Karar No:2008/166

Vergiye tabi faaliyeti bulunmayan dönemlerde boş KDV beyannamesi verilmesi, Vergi Usul Kanunu’nun 371 inci madde dışında düzenlenen pişmanlık hükümlerinden yararlanmaya engel teşkil etmez.284

280 Danıştay Dava Daireleri Genel Kurulunun 22.02.2008 tarih ve Esas No:2007/272, Karar No:2008/166 281 Danıştay 11.Dairenin 15.01.1997 tarih Esas No:1995/5387, Karar No : 1997/220

282 Danıştay Yedinci Dairesinin 09.02.1983 tarih ve Esas No: 1981/2542, Karar No: 1983/217

283 Danıştay 3. Dairesinin 14.12.2004 tarih ve E:2004/1339; K:2004/3158

Danıştay 11.Dairenin 15.01.1997 tarih Esas No:1995/5387, Karar No : 1997/220

Kurumlar vergisi beyannamesini pişmanlıkla matrahsız olarak veren kooperatif adına, pişmanlık ve ıslah hükümlerine göre işlem yapılması gerekirken başka bir re’sen takdir sebebinin varlığı ortaya konulmadan salt matrahsız beyanname verilmesi nedeniyle re’sen takdire gidilmesi pişmanlık ve ıslah müessesesinin amacıyla bağdaşmamaktadır.283

286

287 Danıştay Yedinci Dairesinin 09.02.1983 tarih ve Esas No: 1981/2542, Karar No: 1983/217

284 Danıştay 9.Dairesinin 23.05.1993 tarih ve Esas; 1992/4478, 1993/2384 kararı