Page 296 - VERGİ İCRA

P. 296

280 Muharrem ÖZDEMİR - VERGİCRA

Vergi incelemesine başlanılmadan veya takdir komisyonuna sevk edilmeden önce verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış ön tespitler hakkında tespit tarihine kadar ihbarda bulunulmamış olması kaydıyla mükelle er izaha davet edilebilir. Kendisine izaha davet yazısı tebliğ edilen mükelle er, davet konusu tespitle sınırlı olarak, bu Kanunun 371 inci maddesinde yer alan pişmanlık hükümlerinden yararlanamaz.

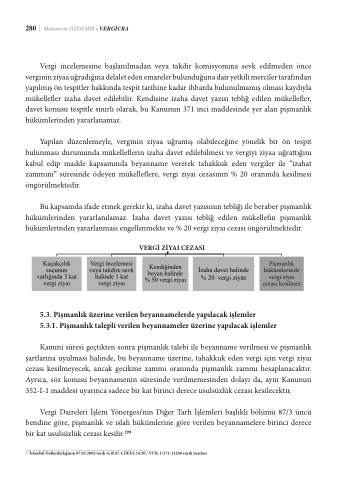

Yapılan düzenlemeyle, verginin ziyaa uğramış olabileceğine yönelik bir ön tespit bulunması durumunda mükelle erin izaha davet edilebilmesi ve vergiyi ziyaa uğrattığını kabul edip madde kapsamında beyanname vererek tahakkuk eden vergiler ile “izahat zammını” süresinde ödeyen mükelle ere, vergi ziyaı cezasının % 20 oranında kesilmesi öngörülmektedir.

Bu kapsamda ifade etmek gerekir ki, izaha davet yazısının tebliği ile beraber pişmanlık hükümlerinden yararlanılamaz. İzaha davet yazısı tebliğ edilen mükellefin pişmanlık hükümlerinden yararlanması engellenmekte ve % 20 vergi ziyaı cezası öngörülmektedir.

VERGİ ZİYAI CEZASI

5.3. Pişmanlık üzerine verilen beyannamelerde yapılacak işlemler

5.3.1. Pişmanlık talepli verilen beyannameler üzerine yapılacak işlemler

Kanuni süresi geçtikten sonra pişmanlık talebi ile beyanname verilmesi ve pişmanlık şartlarına uyulması halinde, bu beyanname üzerine, tahakkuk eden vergi için vergi ziyaı cezası kesilmeyecek, ancak gecikme zammı oranında pişmanlık zammı hesaplanacaktır. Ayrıca, söz konusu beyannamenin süresinde verilmemesinden dolayı da, aynı Kanunun 352-I-1 maddesi uyarınca sadece bir kat birinci derece usulsüzlük cezası kesilecektir.

Vergi Daireleri İşlem Yönergesi’nin Diğer Tarh İşlemleri başlıklı bölümü 87/3 üncü bendine göre, pişmanlık ve ıslah hükümlerine göre verilen beyannamelere birinci derece bir kat usulsüzlük cezası kesilir.299

299 İstanbul De erdarlığının 07.03.2005 tarih ve B.07.4.DEF.0.34.20./ VUK-1/371-11260 sayılı yazıları

Pişmanlık hükümlerinde vergi ziyaı cezası kesilmez