Page 446 - VERGİ İCRA

P. 446

430 Muharrem ÖZDEMİR - VERGİCRA

2.3. Tabi afetler nedeniyle yapılacak terkinlerde farklılıklar

2.3. Tabi afetler nedeniyle yapılacak terkinlerde farklılıklar

370

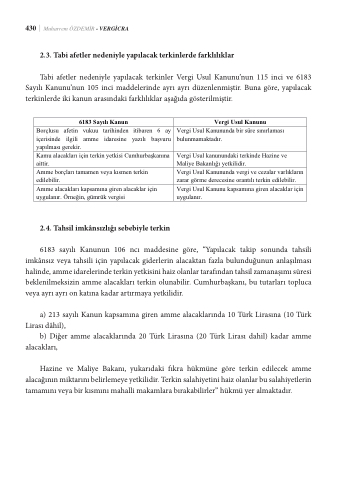

Tabi afetler nedeniyle yapılacak terkinler Vergi Usul Kanunu’nun 115 inci ve 6183 Sayılı Kanunu’nun 105 inci maddelerinde ayrı ayrı düzenlenmiştir. Buna göre, yapılacak

Tabi afetler nedeniyle yapılacak terkinler Vergi Usul Kanunu’nun 115 inci ve 6183 Sayılı Kanunu’nun 105 inci maddelerinde ayrı ayrı düzenlenmiştir. Buna göre, yapılacak terkinlerde iki kanun

terkinlerde iki kanun arasındaki farklılıklar aşağıda gösterilmiştir.

arasındaki farklılıklar aşağıda gösterilmiştir.

6183 Sayılı Kanun

Vergi Usul Kanunu

Borçlusu afetin vukuu tarihinden itibaren 6 ay içerisinde ilgili amme idaresine yazılı başvuru yapılması gerekir.

Vergi Usul Kanununda bir süre sınırlaması bulunmamaktadır.

Kamu alacakları için terkin yetkisi Cumhurbaşkanına aittir.

Vergi Usul kanunundaki terkinde Hazine ve Maliye Bakanlığı yetkilidir.

Amme borçları tamamen veya kısmen terkin edilebilir.

Vergi Usul Kanununda vergi ve cezalar varlıkların zarar görme derecesine orantılı terkin edilebilir.

Amme alacakları kapsamına giren alacaklar için uygulanır. Örneğin, gümrük vergisi

Vergi Usul Kanunu kapsamına giren alacaklar için uygulanır.

2.4. Tahsil imkânsızlığı sebebiyle terkin

2.4. Tahsil imkânsızlığı sebebiyle terkin

6183 sayılı Kanunun 106 ncı maddesine göre, “Yapılacak takip sonunda tahsili imkânsız veya

tahsili için yapılacak giderlerin alacaktan fazla bulunduğunun anlaşılması halinde, amme idarelerinde

terkin yetkisini haiz olanlar tarafından tahsil zamanaşımı süresi beklenilmeksizin amme alacakları terkin

6183 sayılı Kanunun 106 ncı maddesine göre, “Yapılacak takip sonunda tahsili

olunabilir. Cumhurbaşkanı, bu tutarları topluca veya ayrı ayrı on katına kadar artırmaya yetkilidir.

imkânsız veya tahsili için yapılacak giderlerin alacaktan fazla bulunduğunun anlaşılması halinde,a)m21m3esaiydılaırKealenruinkdaepstaemrkıniangyiretnkaimsimniehalaiczakollaarınldar1t0aTraüfrıknLdiraansıntah(1s0ilTzüarmk Lainrasşııdmâhıisl)ü, resi

b) Diğer amme alacaklarında 20 Türk Lirasına (20 Türk Lirası dahil) kadar amme alacakları,

beklenilmeksizin amme alacakları terkin olunabilir. Cumhurbaşkanı, bu tutarları topluca veya ayrı ayrı on katına kadar artırmaya yetkilidir.

Hazine ve Maliye Bakanı, yukarıdaki fıkra hükmüne göre terkin edilecek amme alacağının

miktarını belirlemeye yetkilidir. Terkin salahiyetini haiz olanlar bu salahiyetlerin tamamını veya bir

b) Diğer amme alacaklarında 20 Türk Lirasına (20 Türk Lirası dahil) kadar amme alacakları,

Hazine ve Maliye Bakanı, yukarıdaki fıkra hükmüne göre terkin edilecek amme alacağının miktarını belirlemeye yetkilidir. Terkin salahiyetini haiz olanlar bu salahiyetlerin tamamını veya bir kısmını mahalli makamlara bırakabilirler” hükmü yer almaktadır.

kısmını mahalli makamlara bırakabilirler” hükmü yer almaktadır.

a) 213 sayılı Kanun kapsamına giren amme alacaklarında 10 Türk Lirasına (10 Türk Lirası dâhil),