Page 108 - VERGİ TEKNİĞİ

P. 108

108 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

devam etmesi koşulu ortadan kalkmıştır. Diğer bir ifadeyle idarenin teminat gösterme süresi içinde ihbarnamelerin tebliğiyle teminat istenilmesi için gerekli yasal koşullar ortadan kalkmıştır.110

Örnek: Vergi Dairesi Müdürü, mükellef nezdinde araştırma ve inceleme yapmaktadır. Gıda pazarlama faaliyetinde bulunan mükellefin, 2020/Mayıs dönemi Ba bildiriminde hakkında sahte belge düzenleme raporu bulunan bir firmadan 100.000 liralık mal alışında bulunduğu tespit edilmiştir.

Bu durumun 213 Sayılı Vergi Usul Kanununun 344 üncü maddesine hükümlerine göre vergi zıyaına sebebiyet vermesi anlamına geldiğinden Vergi Dairesi Müdürü, 11.03.2021 tarihinde teminat isteme yazısı düzenlemiştir.

Vergi Dairesi Müdürü, normal vade tarihi olan 26.06.2020 tarihinden, teminat isteme yazısının düzenlendiği tarih olan 11.03.2021 tarihleri arasında geçen süre için gecikme faizi hesabı da yaparak teminat tutarını belirlemesi gerekir. Buna göre 8 ay 15 gün için % 13,49 oranında 1.079,54 TL gecikme faizi de dâhil edilerek toplam 17.079,54 TL’lik teminat talep edilmesi gerekir.

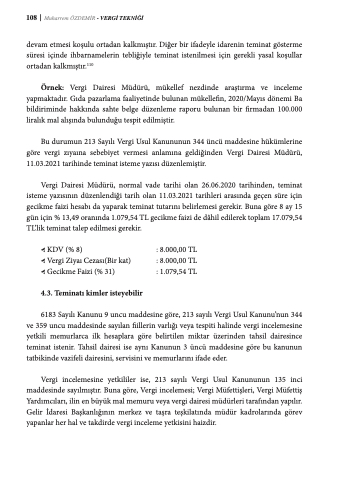

KDV (% 8)

Vergi Ziyaı Cezası(Bir kat) Gecikme Faizi (% 31)

4.3. Teminatı kimler isteyebilir

: 8.000,00 TL : 8.000,00 TL : 1.079,54 TL

6183 Sayılı Kanunu 9 uncu maddesine göre, 213 sayılı Vergi Usul Kanunu’nun 344 ve 359 uncu maddesinde sayılan fiillerin varlığı veya tespiti halinde vergi incelemesine yetkili memurlarca ilk hesaplara göre belirtilen miktar üzerinden tahsil dairesince teminat istenir. Tahsil dairesi ise aynı Kanunun 3 üncü maddesine göre bu kanunun tatbikinde vazifeli dairesini, servisini ve memurlarını ifade eder.

Vergi incelemesine yetkililer ise, 213 sayılı Vergi Usul Kanununun 135 inci maddesinde sayılmıştır. Buna göre, Vergi incelemesi; Vergi Müfettişleri, Vergi Müfettiş Yardımcıları, ilin en büyük mal memuru veya vergi dairesi müdürleri tarafından yapılır. Gelir İdaresi Başkanlığının merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar her hal ve takdirde vergi inceleme yetkisini haizdir.