Page 137 - VERGİ TEKNİĞİ

P. 137

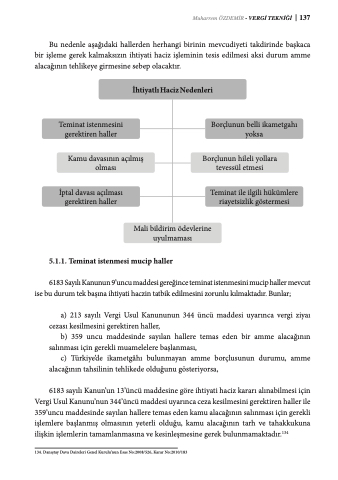

Bu nedenle aşağıdaki hallerden herhangi birinin mevcudiyeti takdirinde başkaca bir işleme gerek kalmaksızın ihtiyati haciz işleminin tesis edilmesi aksi durum amme alacağının tehlikeye girmesine sebep olacaktır.

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 137

İhtiyatlı Haciz Nedenleri

Borçlunun belli ikametgahı yoksa

Borçlunun hileli yollara tevessül etmesi

Teminat ile ilgili hükümlere riayetsizlik göstermesi

Mali bildirim ödevlerine uyulmaması

Teminat istenmesini gerektiren haller

Kamu davasının açılmış olması

İptal davası açılması gerektiren haller

5.1.1. Teminat istenmesi mucip haller

6183 Sayılı Kanunun 9’uncu maddesi gereğince teminat istenmesini mucip haller mevcut ise bu durum tek başına ihtiyati haczin tatbik edilmesini zorunlu kılmaktadır. Bunlar;

a) 213 sayılı Vergi Usul Kanununun 344 üncü maddesi uyarınca vergi ziyaı cezası kesilmesini gerektiren haller,

b) 359 uncu maddesinde sayılan hallere temas eden bir amme alacağının salınması için gerekli muamelelere başlanması,

c) Türkiye’de ikametgâhı bulunmayan amme borçlusunun durumu, amme alacağının tahsilinin tehlikede olduğunu gösteriyorsa,

6183 sayılı Kanun’un 13’üncü maddesine göre ihtiyati haciz kararı alınabilmesi için Vergi Usul Kanunu’nun 344’üncü maddesi uyarınca ceza kesilmesini gerektiren haller ile 359’uncu maddesinde sayılan hallere temas eden kamu alacağının salınması için gerekli işlemlere başlanmış olmasının yeterli olduğu, kamu alacağının tarh ve tahakkukuna ilişkin işlemlerin tamamlanmasına ve kesinleşmesine gerek bulunmamaktadır.134

134. Danıştay Dava Daireleri Genel Kurulu’nun Esas No:2008/526, Karar No:2010/183