Page 273 - VERGİ TEKNİĞİ

P. 273

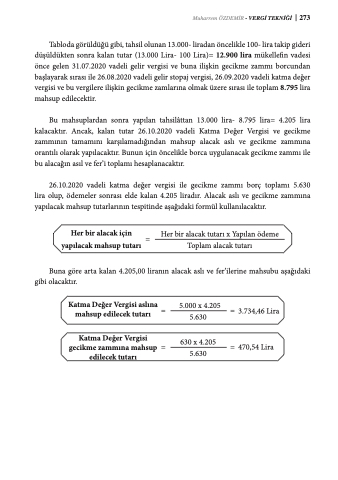

Tabloda görüldüğü gibi, tahsil olunan 13.000- liradan öncelikle 100- lira takip gideri düşüldükten sonra kalan tutar (13.000 Lira- 100 Lira)= 12.900 lira mükellefin vadesi önce gelen 31.07.2020 vadeli gelir vergisi ve buna ilişkin gecikme zammı borcundan başlayarak sırası ile 26.08.2020 vadeli gelir stopaj vergisi, 26.09.2020 vadeli katma değer vergisi ve bu vergilere ilişkin gecikme zamlarına olmak üzere sırası ile toplam 8.795 lira mahsup edilecektir.

Bu mahsuplardan sonra yapılan tahsilâttan 13.000 lira- 8.795 lira= 4.205 lira kalacaktır. Ancak, kalan tutar 26.10.2020 vadeli Katma Değer Vergisi ve gecikme zammının tamamını karşılamadığından mahsup alacak aslı ve gecikme zammına orantılı olarak yapılacaktır. Bunun için öncelikle borca uygulanacak gecikme zammı ile bu alacağın asıl ve fer’i toplamı hesaplanacaktır.

26.10.2020 vadeli katma değer vergisi ile gecikme zammı borç toplamı 5.630 lira olup, ödemeler sonrası elde kalan 4.205 liradır. Alacak aslı ve gecikme zammına yapılacak mahsup tutarlarının tespitinde aşağıdaki formül kullanılacaktır.

Her bir alacak için = Her bir alacak tutarı x Yapılan ödeme yapılacak mahsup tutarı Toplam alacak tutarı

Buna göre arta kalan 4.205,00 liranın alacak aslı ve fer’ilerine mahsubu aşağıdaki gibi olacaktır.

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 273

Katma Değer Vergisi aslına = mahsup edilecek tutarı

Katma Değer Vergisi gecikme zammına mahsup =

edilecek tutarı

5.000 x 4.205 5.630

630 x 4.205 5.630

= 3.734,46 Lira = 470,54 Lira