Page 272 - VERGİ TEKNİĞİ

P. 272

272 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

Cebri tahsil işlemlerinde borçlunun; haciz ve satış işlemlerinin yaratacağı olumsuzlukları gidermek amacıyla, haciz işlemi sırasında, haciz tarihinden hacizli malın satışına kadar haczi yapan memura veya tahsil dairesine borcunu tamamen veya kısmen ödemesi mümkündür. Yapılan bu ödemeler cebren tahsil hükmündedir.

Yapılan hacze rağmen borç ödenmediği takdirde haczedilen her türlü mal satılarak paraya çevrilmektedir. Haczedilen malların satışının ne şekilde yapılacağı her malın özelliğine göre 6183 sayılı Kanunun ilgili maddelerinde düzenlenmiştir. Para, döviz, teminat mektubu gibi likit kıymetlerin ihale yöntemiyle satılarak paraya çevrilmesi söz konusu olmadığından, bu kıymetlerin paraya çevrilmesinden, nakdin tahsil dairesi kayıtlarına intikal etmesi anlaşılacaktır.

Bu şekilde tahsil olunan paralardan, aynı Kanunun 74 üncü maddesine göre önce ilan, nakil gibi takip masrafları düşüldükten sonra geriye kalan kısım takip konusu alacak aslı ve fer’ilerine orantılı olarak mahsup edilecektir.

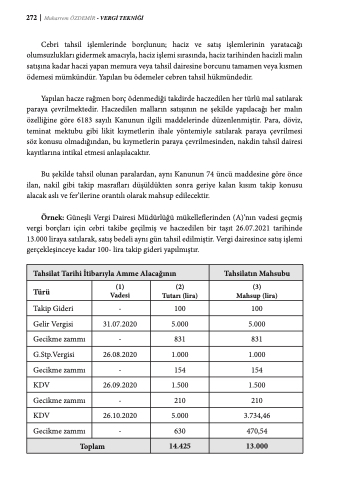

Örnek: Güneşli Vergi Dairesi Müdürlüğü mükelleflerinden (A)’nın vadesi geçmiş vergi borçları için cebri takibe geçilmiş ve haczedilen bir taşıt 26.07.2021 tarihinde 13.000 liraya satılarak, satış bedeli aynı gün tahsil edilmiştir. Vergi dairesince satış işlemi gerçekleşinceye kadar 100- lira takip gideri yapılmıştır.

Tahsilat Tarihi İtibarıyla Amme Alacağının

Tahsilatın Mahsubu

Türü

(1) Vadesi

(2) Tutarı (lira)

(3) Mahsup (lira)

Takip Gideri

-

100

100

Gelir Vergisi

31.07.2020

5.000

5.000

Gecikme zammı

-

831

831

G.Stp.Vergisi

26.08.2020

1.000

1.000

Gecikme zammı

-

154

154

KDV

26.09.2020

1.500

1.500

Gecikme zammı

-

210

210

KDV

26.10.2020

5.000

3.734,46

Gecikme zammı

-

630

470,54

Toplam

14.425

13.000