Page 270 - VERGİ TEKNİĞİ

P. 270

270 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

Ödeme Tarihi İtibarıyla Amme Alacağının

Ödemenin Mahsubu

Türü

(1) Vadesi

(2) Tutarı (Lira)

(3) Durumu

(4) Mahsup (Lira)

KDV

26.02.2021

100,00

-

100,00

Gelir Vergisi

31.03.2020

750,00

Teminatsız

750,00

Gecikme zammı

114,15

Teminatsız

114,15

KDV

26.04.2020

65,00

Teminatlı

-

Gecikme zammı

9,10

Teminatlı

-

KDV

26.09.2020

150,00

Teminatsız

126,96

Gecikme zammı

10,50

Teminatsız

8,89

G. Stp.Vergisi

26.10.2020

40,00

Teminatsız

-

Gecikme zammı

2,24

Teminatsız

-

Toplam

1.240,99

1.100,00

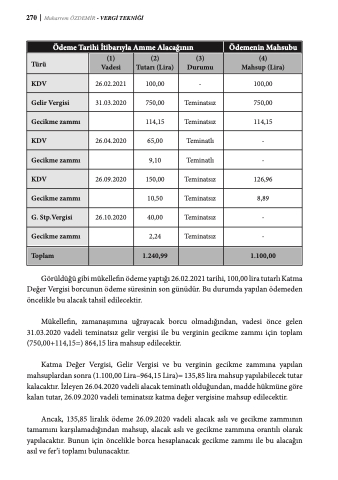

Görüldüğü gibi mükellefin ödeme yaptığı 26.02.2021 tarihi, 100,00 lira tutarlı Katma Değer Vergisi borcunun ödeme süresinin son günüdür. Bu durumda yapılan ödemeden öncelikle bu alacak tahsil edilecektir.

Mükellefin, zamanaşımına uğrayacak borcu olmadığından, vadesi önce gelen 31.03.2020 vadeli teminatsız gelir vergisi ile bu verginin gecikme zammı için toplam (750,00+114,15=) 864,15 lira mahsup edilecektir.

Katma Değer Vergisi, Gelir Vergisi ve bu verginin gecikme zammına yapılan mahsuplardan sonra (1.100,00 Lira–964,15 Lira)= 135,85 lira mahsup yapılabilecek tutar kalacaktır. İzleyen 26.04.2020 vadeli alacak teminatlı olduğundan, madde hükmüne göre kalan tutar, 26.09.2020 vadeli teminatsız katma değer vergisine mahsup edilecektir.

Ancak, 135,85 liralık ödeme 26.09.2020 vadeli alacak aslı ve gecikme zammının tamamını karşılamadığından mahsup, alacak aslı ve gecikme zammına orantılı olarak yapılacaktır. Bunun için öncelikle borca hesaplanacak gecikme zammı ile bu alacağın asıl ve fer’i toplamı bulunacaktır.