Page 268 - VERGİ TEKNİĞİ

P. 268

268 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

13.5.3.1.2. İçinde bulunulan takvim yılı sonunda zaman aşımına uğrayacak

olan alacaklar

6183 sayılı Kanunun 47 nci maddesi hükmüne göre, vadesi geçmiş alacaklar için rızaen yapılan ödemeler, öncelikle ödemenin yapıldığı takvim yılı sonunda zamanaşımına uğrayacak alacağa, bu takvim yılı sonunda zaman aşımına uğrayacak alacak birden fazla ise her birine orantılı olarak yapılacaktır.

Mahsup işleminde, her bir alacak aslının, fer’ileri ile birlikte tahsil edilmesi gerekmektedir. Ancak mahsup edilecek tutarın alacak aslı ve fer’ilerinin tamamını karşılamaması halinde mahsup, alacak aslı ve fer’ilerine orantılı olarak yapılacaktır.

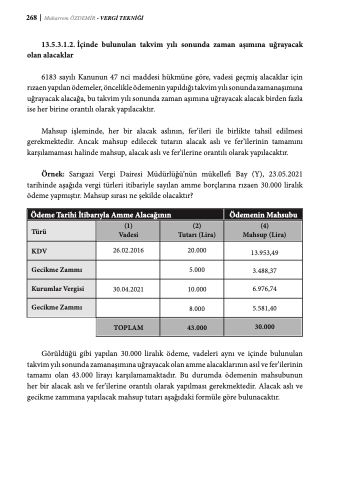

Örnek: Sarıgazi Vergi Dairesi Müdürlüğü’nün mükellefi Bay (Y), 23.05.2021 tarihinde aşağıda vergi türleri itibariyle sayılan amme borçlarına rızaen 30.000 liralık ödeme yapmıştır. Mahsup sırası ne şekilde olacaktır?

Ödeme Tarihi İtibarıyla Amme Alacağının

Ödemenin Mahsubu

Türü

(1) Vadesi

(2) Tutarı (Lira)

(4) Mahsup (Lira)

KDV

26.02.2016

20.000

13.953,49

Gecikme Zammı

5.000

3.488,37

Kurumlar Vergisi

30.04.2021

10.000

6.976,74

Gecikme Zammı

8.000

5.581,40

TOPLAM

43.000

30.000

Görüldüğü gibi yapılan 30.000 liralık ödeme, vadeleri aynı ve içinde bulunulan takvim yılı sonunda zamanaşımına uğrayacak olan amme alacaklarının asıl ve fer’ilerinin tamamı olan 43.000 lirayı karşılamamaktadır. Bu durumda ödemenin mahsubunun her bir alacak aslı ve fer’ilerine orantılı olarak yapılması gerekmektedir. Alacak aslı ve gecikme zammına yapılacak mahsup tutarı aşağıdaki formüle göre bulunacaktır.