Page 269 - VERGİ TEKNİĞİ

P. 269

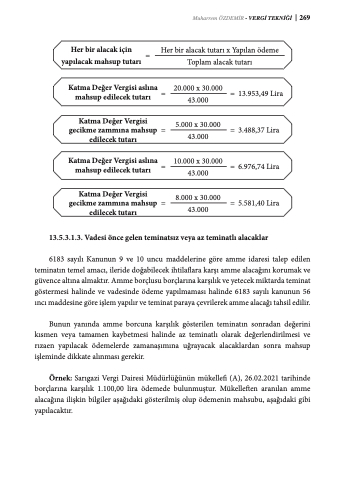

Her bir alacak için = yapılacak mahsup tutarı

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 269 Her bir alacak tutarı x Yapılan ödeme

Toplam alacak tutarı

Katma Değer Vergisi aslına = mahsup edilecek tutarı

Katma Değer Vergisi gecikme zammına mahsup =

edilecek tutarı

Katma Değer Vergisi aslına = mahsup edilecek tutarı

Katma Değer Vergisi gecikme zammına mahsup =

edilecek tutarı

20.000 x 30.000 43.000

5.000 x 30.000 43.000

10.000 x 30.000 43.000

8.000 x 30.000 43.000

= 13.953,49 Lira

= 3.488,37 Lira

= 6.976,74 Lira

= 5.581,40 Lira

13.5.3.1.3. Vadesi önce gelen teminatsız veya az teminatlı alacaklar

6183 sayılı Kanunun 9 ve 10 uncu maddelerine göre amme idaresi talep edilen teminatın temel amacı, ileride doğabilecek ihtilaflara karşı amme alacağını korumak ve güvence altına almaktır. Amme borçlusu borçlarına karşılık ve yetecek miktarda teminat göstermesi halinde ve vadesinde ödeme yapılmaması halinde 6183 sayılı kanunun 56 ıncı maddesine göre işlem yapılır ve teminat paraya çevrilerek amme alacağı tahsil edilir.

Bunun yanında amme borcuna karşılık gösterilen teminatın sonradan değerini kısmen veya tamamen kaybetmesi halinde az teminatlı olarak değerlendirilmesi ve rızaen yapılacak ödemelerde zamanaşımına uğrayacak alacaklardan sonra mahsup işleminde dikkate alınması gerekir.

Örnek: Sarıgazi Vergi Dairesi Müdürlüğünün mükellefi (A), 26.02.2021 tarihinde borçlarına karşılık 1.100,00 lira ödemede bulunmuştur. Mükelleften aranılan amme alacağına ilişkin bilgiler aşağıdaki gösterilmiş olup ödemenin mahsubu, aşağıdaki gibi yapılacaktır.