Page 376 - VERGİ TEKNİĞİ

P. 376

376 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

3.4.4.6. Kanun yolundan vazgeçme müessesesinde gecikme faizinin hesaplanması

İlgili dilekçenin yasal süre içerisinde vergi dairesi kayıtlarına intikal ettirilmesi şartıyla kanun yolundan vazgeçme dilekçesinin verildiği tarih itibarıyla başkaca bir işleme gerek kalmaksızın tahakkuk işlemi gerçekleşmiş sayılır.

Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren bir ay içinde ödenir. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının % 80’inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından % 20 oranında indirim yapılır.

Şu kadar ki, tasdik edilerek tahakkuk eden vergi tutarında indirim yapılmaz. İndirim hükmünden yararlanılabilmesi için dava konusu yapılan ve bu maddeye göre tahakkuk eden vergi ve/veya vergi cezaları ile gecikme faizlerinin birlikte bu fıkra kapsamında ödenmesi şarttır.

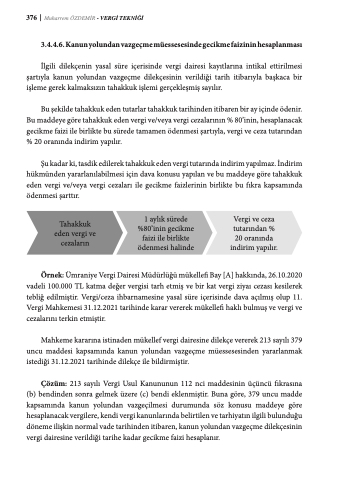

Tahakkuk eden vergi ve cezaların

1 aylık sürede %80’inin gecikme faizi ile birlikte ödenmesi halinde

Vergi ve ceza tutarından % 20 oranında indirim yapılır.

Örnek: Ümraniye Vergi Dairesi Müdürlüğü mükellefi Bay [A] hakkında, 26.10.2020 vadeli 100.000 TL katma değer vergisi tarh etmiş ve bir kat vergi ziyaı cezası kesilerek tebliğ edilmiştir. Vergi/ceza ihbarnamesine yasal süre içerisinde dava açılmış olup 11. Vergi Mahkemesi 31.12.2021 tarihinde karar vererek mükellefi haklı bulmuş ve vergi ve cezalarını terkin etmiştir.

Mahkeme kararına istinaden mükellef vergi dairesine dilekçe vererek 213 sayılı 379 uncu maddesi kapsamında kanun yolundan vazgeçme müessesesinden yararlanmak istediği 31.12.2021 tarihinde dilekçe ile bildirmiştir.

Çözüm: 213 sayılı Vergi Usul Kanununun 112 nci maddesinin üçüncü fıkrasına (b) bendinden sonra gelmek üzere (c) bendi eklenmiştir. Buna göre, 379 uncu madde kapsamında kanun yolundan vazgeçilmesi durumunda söz konusu maddeye göre hesaplanacak vergilere, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, kanun yolundan vazgeçme dilekçesinin vergi dairesine verildiği tarihe kadar gecikme faizi hesaplanır.