Page 377 - VERGİ TEKNİĞİ

P. 377

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 377

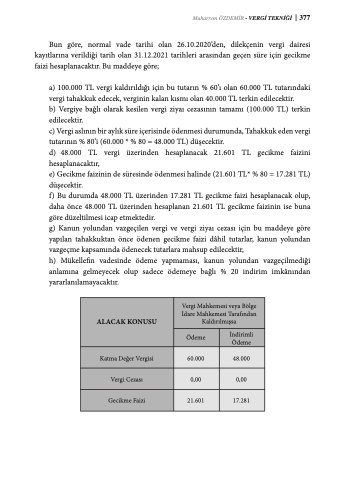

Bun göre, normal vade tarihi olan 26.10.2020’den, dilekçenin vergi dairesi kayıtlarına verildiği tarih olan 31.12.2021 tarihleri arasından geçen süre için gecikme faizi hesaplanacaktır. Bu maddeye göre;

a) 100.000 TL vergi kaldırıldığı için bu tutarın % 60’ı olan 60.000 TL tutarındaki vergi tahakkuk edecek, verginin kalan kısmı olan 40.000 TL terkin edilecektir.

b) Vergiye bağlı olarak kesilen vergi ziyaı cezasının tamamı (100.000 TL) terkin edilecektir.

c) Vergi aslının bir aylık süre içerisinde ödenmesi durumunda, Tahakkuk eden vergi tutarının % 80’i (60.000 * % 80 = 48.000 TL) düşecektir.

d) 48.000 TL vergi üzerinden hesaplanacak 21.601 TL gecikme faizini hesaplanacaktır,

e) Gecikme faizinin de süresinde ödenmesi halinde (21.601 TL* % 80 = 17.281 TL) düşecektir.

f) Bu durumda 48.000 TL üzerinden 17.281 TL gecikme faizi hesaplanacak olup, daha önce 48.000 TL üzerinden hesaplanan 21.601 TL gecikme faizinin ise buna göre düzeltilmesi icap etmektedir.

g) Kanun yolundan vazgeçilen vergi ve vergi ziyaı cezası için bu maddeye göre yapılan tahakkuktan önce ödenen gecikme faizi dâhil tutarlar, kanun yolundan vazgeçme kapsamında ödenecek tutarlara mahsup edilecektir,

h) Mükellefin vadesinde ödeme yapmaması, kanun yolundan vazgeçilmediği anlamına gelmeyecek olup sadece ödemeye bağlı % 20 indirim imkânından yararlanılamayacaktır.

ALACAK KONUSU

Vergi Mahkemesi veya Bölge İdare Mahkemesi Tarafından Kaldırılmışsa

Ödeme

İndirimli Ödeme

Katma Değer Vergisi

60.000

48.000

Vergi Cezası

0,00

0,00

Gecikme Faizi

21.601

17.281