Page 426 - VERGİ TEKNİĞİ

P. 426

426 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

etmektedir. Pişmanlık talebiyle kabul edilen beyannameler için pişmanlık talebinin geçerli sayılabilmesi hesaplanan pişmanlık zammının 15 günlük ödeme süresi içerisinde ödenmesine bağlı bulunmaktadır.

5.2.7. Pişmanlık için vergi ziyaının meydana gelmiş olması

Kanuni süresinden sonra verilen beyannamelerin pişmanlık talebi ile kabul edilebilmesi için vergi zıyaı cezasının doğmuş olması gerekir. 238 Sayılı Vergi Usul Kanunu Genel Tebliğine göre; pişmanlıkla verilen beyannameler ile zarar beyanı veya mahsuplar nedeniyle ödenecek verginin bulunmaması halinde, pişmanlık talebinin kabul edilmeyeceği verilen beyannamelerin kendiliğinden verilen beyanname olarak kabul edilerek gerektiğini yönünde görüş bildirmiştir.

Bu nedenle her ne kadar Danıştay’ın muhtelif tarihlerde verdiği görüşler bu yönde olmasa da Hazine ve Maliye Bakanlığının görüşleri doğrultusunda pişmanlık talebiyle verilen beyannamelerde zarar gösterilmesi veya vergiye tabi matrah bulunmaması halinde verilecek beyannamelerin kabulü mümkün değildir.

Tüm bu düzenlemelerin birlikte değerlendirilmesinden, beyannamelerin süresinden sonra verilmesi nedeniyle verginin zamanında tahakkuk ettirilmediği hallerde vergi ziyaının doğduğunun kabulü zorunlu olup, vergi ziyaı cezası kesilmemesi için Vergi Usul Kanununun 371 inci maddesinde öngörülen koşulların gerçekleşmiş bulunması gerekmektedir.335

Vergi ziyaı cezası doğmamış beyannameler pişmanlık talebi ile verilemez.

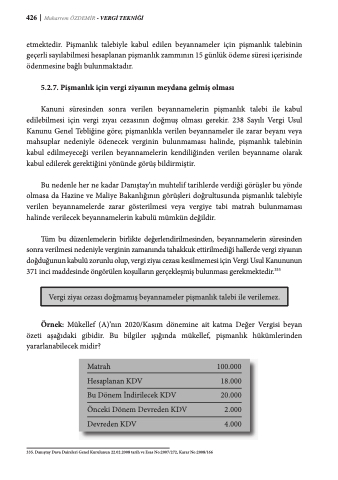

Örnek: Mükellef (A)’nın 2020/Kasım dönemine ait katma Değer Vergisi beyan özeti aşağıdaki gibidir. Bu bilgiler ışığında mükellef, pişmanlık hükümlerinden yararlanabilecek midir?

Matrah

Hesaplanan KDV

Bu Dönem İndirilecek KDV Önceki Dönem Devreden KDV Devreden KDV

100.000 18.000 20.000

2.000 4.000

335. Danıştay Dava Daireleri Genel Kurulunun 22.02.2008 tarih ve Esas No:2007/272, Karar No:2008/166