Page 237 - VERGİ İCRA

P. 237

192

Muharrem ÖZDEMİR - VERGİCRA

221

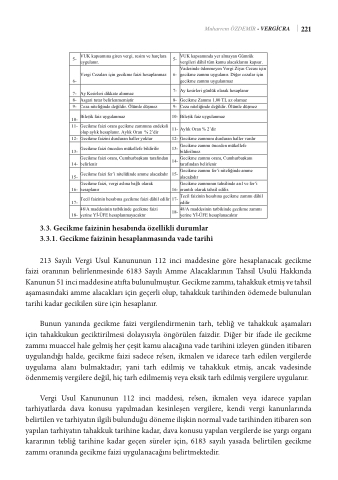

5- VUK kapsamına giren vergi, resim ve harçlara uygulanır.

Vergi Cezaları için gecikme faizi hesaplanmaz

6-

5- VUK kapsamında yer almayan Gümrük vergileri dâhil tüm kamu alacaklarını kapsar. Vadesinde ödenmeyen Vergi Ziyaı Cezası için

6- gecikme zammı uygulanır. Di er cezalar için gecikme zammı uygulanmaz

7- Ay Kesirleri dikkate alınmaz

8- Asgari tutar belirlenmemi tir

9- Ceza niteli mez

7- Ay kesirleri günlük olarak hesaplanır

inde de

ildir. Ölümle dü

mez 9- Ceza niteli

inde de

ildir. Ölümle dü

10- Bile ik faiz uygulanmaz

11- Gecikme faizi oranı gecikme zammına endeksli olup aylık hesaplanır. Aylık Oran % 2’dir

8- Gecikme Zammı 1,00 TL az olamaz 10- Bile ik faiz uygulanmaz

11- Aylık Oran % 2’dir

12- Gecikme zammını durduran haller vardır 13- Gecikme zammı önceden mükellefe

bildirilmez

14- Gecikme zammı oranı, Cumhurba kanı

tarafından belirlenir

15- Gecikme zammı fer’i niteli inde amme

alaca ıdır

Gecikme zammının tahsilinde asıl ve fer’i 16- orantılı olarak tahsil edilir.

17- Tecil faizinin hesabına gecikme zammı dâhil

edilir

18- 48/A maddesinin tatbikinde gecikme zammı

yerine Y -ÜFE hesaplanacaktır

12- Gecikme

faizini durduran haller yoktur

faizi önceden mükellefe bildirilir faizi oranı, Cumhurba kanı tarafından

faizi fer’i niteli inde amme alaca ıdır faizi, vergi aslına ba lı olarak

Gecikme Gecikme

13-

14- belirlenir

Gecikme Gecikme

15-

16- hesaplanır

Tecil faizinin hesabına gecikme faizi dâhil edilir 48/A maddesinin tatbikinde gecikme faizi

17-

18- yerine Y -ÜFE hesaplanmayacaktır

3.3. Gecikme faizinin hesabında özellikli durumlar

3.3. Gecikme faizinin hesabında özellikli durumlar

3.3.1. Gecikme faizinin hesaplanmasında vade tarihi

3.3.1. Gecikme faizinin hesaplanmasında vade tarihi

213 Sayılı Vergi Usul Kanununun 112 inci maddesine göre hesaplanacak gecikme faizi oranının

belirlenmesinde 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine

geçerli olup, tahakkuk tarihinden ödemede bulunulan tarihi kadar gecikilen süre için hesaplanır.

Bunun yanında gecikme faizi vergilendirmenin tarh, tebli ve tahakkuk a amaları için tahakkukun

Kanunun 51 ingeccikmtirilamdesdi deoslaiynısıeyla töın göarülbenufaliuzdnir.uDlimerubşirtiufadre. Gile egecikmme zeamzmaı mumacceıl, htalehgaelkmki uhekr etmiş ve tahsil

213 Sayılı Vergi Usul Kanununun 112 inci maddesine göre hesaplanacak gecikme

atıfta bulunulmu tur. Gecikme zammı, tahakkuk etmi ve tahsil a amasındaki amme alacakları için

faizi oranının belirlenmesinde 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında

çe it kamu alaca ına vade tarihini izleyen günden itibaren uygulandı ı halde, gecikme faizi sadece

aşamasındaki amme alacakları için geçerli olup, tahakkuk tarihinden ödemede bulunulan

re’sen, ikmalen ve idarece tarh edilen vergilerde uygulama alanı bulmaktadır; yani tarh edilmi ve

tarihi kadar gecikilen süre için hesaplanır.

tahakkuk etmi , ancak vadesinde ödenmemi vergilere de il, hiç tarh edilmemi veya eksik tarh edilmi

vergilere uygulanır.

Bunun yanında gecikme faizi vergilendirmenin tarh, tebliğ ve tahakkuk aşamaları için tahakkukun geciktirilmesi dolayısıyla öngörülen faizdir. Diğer bir ifade ile gecikme zammı muaccel hale gelmiş her çeşit kamu alacağına vade tarihini izleyen günden itibaren uygulandığı halde, gecikme faizi sadece re’sen, ikmalen ve idarece tarh edilen vergilerde uygulama alanı bulmaktadır; yani tarh edilmiş ve tahakkuk etmiş, ancak vadesinde ödenmemiş vergilere değil, hiç tarh edilmemiş veya eksik tarh edilmiş vergilere uygulanır.

Vergi Usul Kanununun 112 inci maddesi, re’sen, ikmalen veya idarece yapılan tarhiyatlarda dava konusu yapılmadan kesinleşen vergilere, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren son yapılan tarhiyatın tahakkuk tarihine kadar, dava konusu yapılan vergilerde ise yargı organı kararının tebliğ tarihine kadar geçen süreler için, 6183 sayılı yasada belirtilen gecikme zammı oranında gecikme faizi uygulanacağını belirtmektedir.