Page 240 - VERGİ İCRA

P. 240

224 Muharrem ÖZDEMİR - VERGİCRA

→ Vergi tevkifatı yapmakla zorunlu olanlar bir ay içinde yaptıkları ödemeler ve tahakkuk ettirdikleri karlar ve iratlar ile bunlardan tevkif ettikleri vergileri ertesi ayın 23 üncü günü akşamına kadar bildirmek ve 26 ıncı günü akşamına kadar ödemekle yükümlüdür. (Md. 98, 119)

→ Geçici vergilerde vergilendirme dönemi üçer aylık dönemlerdir. Üçer aylık dönemi izleyen ikinci ayın 14 üncü günü akşamına kadar beyannameyi vermeye ve 17 inci günü akşamına kadar ödemeye mecburdurlar. (Mük Md. 120)

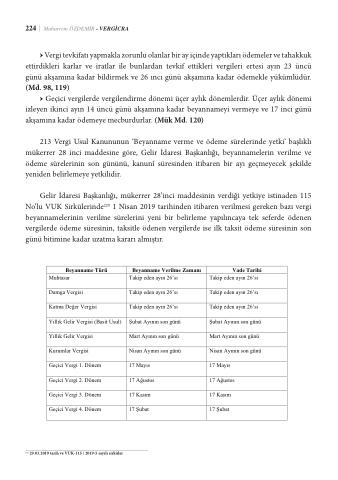

213 Vergi Usul Kanununun ‘Beyanname verme ve ödeme sürelerinde yetki’ başlıklı mükerrer 28 inci maddesine göre, Gelir İdaresi Başkanlığı, beyannamelerin verilme ve ödeme sürelerinin son gününü, kanunî süresinden itibaren bir ayı geçmeyecek şekilde yeniden belirlemeye yetkilidir.

195

Gelir İdaresi Başkanlığı, mükerrer 28’inci maddesinin verdiği yetkiye istinaden 115

213 Vergi Usul Kanununun ‘Beyanname verme ve ödeme sürelerinde yetki’ başlıklı mükerrer 28

No’lu VUK Sirkülerinde220 1 Nisan 2019 tarihinden itibaren verilmesi gereken bazı vergi

inci maddesine göre, Gelir İdaresi Başkanlığı, beyannamelerin verilme ve ödeme sürelerinin son gününü, beyannakamnuenlîesrüirnesindevn eitribialmrenebirsüayrıegleçrmienyiecyekeşneikilbdeiryenbiedelinrblelmirlemeyyaepyıeltıknilicdairy. a tek seferde ödenen

vergilerde ödeme süresinin, taksitle ödenen vergilerde ise ilk taksit ödeme süresinin son

Gelir İdaresi Başkanlığı, mükerrer 28’inci maddesinin verdiği yetkiye istinaden 115 No’lu VUK 225

günü biStirmküilenriendkead1arNuiszanat2m01a9 tkaraihrianrdıenalitmibaırşetnırv.erilmesi gereken bazı vergi beyannamelerinin verilme sürelerini yeni bir belirleme yapılıncaya tek seferde ödenen vergilerde ödeme süresinin, taksitle ödenen vergilerde ise ilk taksit ödeme süresinin son günü bitimine kadar uzatma kararı almıştır.

Beyanname Türü

Beyanname Verilme Zamanı

Vade Tarihi

Muhtasar

Takip eden ayın 26’sı

Takip eden ayın 26’sı

Damga Vergisi

Takip eden ayın 26’sı

Takip eden ayın 26’sı

Katma Değer Vergisi

Takip eden ayın 26’sı

Takip eden ayın 26’sı

Yıllık Gelir Vergisi (Basit Usul)

Şubat Ayının son günü

Şubat Ayının son günü

Yıllık Gelir Vergisi

Mart Ayının son günü

Mart Ayının son günü

Kurumlar Vergisi

Nisan Ayının son günü

Nisan Ayının son günü

Geçici Vergi 1. Dönem

17 Mayıs

17 Mayıs

Geçici Vergi 2. Dönem

17 Ağustos

17 Ağustos

Geçici Vergi 3. Dönem

17 Kasım

17 Kasım

Geçici Vergi 4. Dönem

17 Şubat

17 Şubat

3.3.2. Gecikme faizi, ödeme süresi geçmiş olan taksitler için uygulanır

213 sayılı Vergi Usul Kanununun 112 inci maddesinin 3 numaralı bendi hükmü, ikmalen, re'sen 220 29.03.2019vtaerihdvaereVcUeKy-1a1p5ı/la2n01t9a-r5hsiayıalıtlsairkdüalevr erginin ait olduğu dönemin normal vade tarihinden, verginin kesinleştiği

tarihe kadar geçen süre için gecikme faizi uygulanacağına ilişkin bulunmaktadır.

Veraset ve intikal vergisi beyannamelerinin 213 sayılı Vergi Usul Kanununun 342 inci

maddesinde açıklanan ek süreler içerisinde verilmiş olması halinde vergi ziyaı olmamış sayılır.