Page 352 - VERGİ İCRA

P. 352

336 Muharrem ÖZDEMİR - VERGİCRA

Borçlunun alacaklıları tarafından genel icrada yapılan takipler sonucunda icra dairelerince düzenlenmiş aciz vesikaları, 6183 sayılı Kanunun 75 inci maddesine göre borçlunun aciz halini göstermemektedir. Bu nedenle bu vesikaların alınması üzerine borçlunun aciz halinde olduğu kabul edilmeyecek ve bu alacaklara da gecikme zammı uygulanmaya devam edilecektir. Dolayısıyla amme idaresi aciz halinin varlığının tespiti için gerekli çalışmalara 75 inci maddenin 1 numaralı fıkra hükmü gereğince devam edecektir.

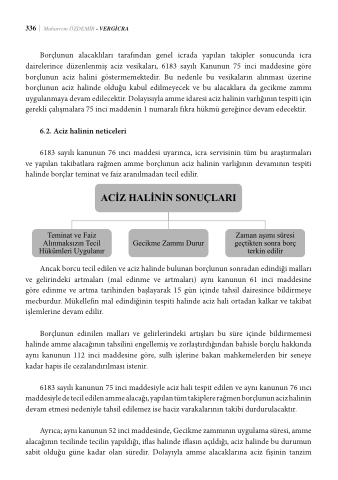

6.2. Aciz halinin neticeleri

6183 sayılı kanunun 76 ıncı maddesi uyarınca, icra servisinin tüm bu araştırmaları ve yapılan takibatlara rağmen amme borçlunun aciz halinin varlığının devamının tespiti halinde borçlar teminat ve faiz aranılmadan tecil edilir.

Ancak borcu tecil edilen ve aciz halinde bulunan borçlunun sonradan edindiği malları ve gelirindeki artmaları (mal edinme ve artmaları) aynı kanunun 61 inci maddesine göre edinme ve artma tarihinden başlayarak 15 gün içinde tahsil dairesince bildirmeye mecburdur. Mükellefin mal edindiğinin tespiti halinde aciz hali ortadan kalkar ve takibat işlemlerine devam edilir.

Borçlunun edinilen malları ve gelirlerindeki artışları bu süre içinde bildirmemesi halinde amme alacağının tahsilini engellemiş ve zorlaştırdığından bahisle borçlu hakkında aynı kanunun 112 inci maddesine göre, sulh işlerine bakan mahkemelerden bir seneye kadar hapis ile cezalandırılması istenir.

6183 sayılı kanunun 75 inci maddesiyle aciz hali tespit edilen ve aynı kanunun 76 ıncı maddesiyle de tecil edilen amme alacağı, yapılan tüm takiplere rağmen borçlunun aciz halinin devam etmesi nedeniyle tahsil edilemez ise haciz varakalarının takibi durdurulacaktır.

Ayrıca; aynı kanunun 52 inci maddesinde, Gecikme zammının uygulama süresi, amme alacağının tecilinde tecilin yapıldığı, i as halinde i asın açıldığı, aciz halinde bu durumun sabit olduğu güne kadar olan süredir. Dolayıyla amme alacaklarına aciz fişinin tanzim