Page 390 - VERGİ İCRA

P. 390

374 Muharrem ÖZDEMİR - VERGİCRA

Takip işlemlerine ödeme emri tebliği ile başlanılacaktır. Ayrıca, bu alacağa ihale bedelinin ödenmesi gerektiği günden (bu tarih hariç) itibaren ödeme tarihine kadar (bu tarih dahil) geçen süre için basit faiz usulüyle yıllık % 5 oranında faiz hesaplanması gerekmekte olup, ayrıca gecikme zammı tatbik edilmeyecektir. Faizin hesabında birinci ihaledeki satış bedeli esas alınır. Tahsil olunan ihale bedelleri ile ihale bedelleri arasındaki fark borçlunun borcuna mahsup edilir. Yüzde 5 faiz ile zarar karşılıkları ise çeşitli gelir olarak tahsil edilir.

Alıcının satış bedelini hemen ödemek32i4stemesi ve satış ekibince uygun bulunması halinde satış ekibinde bulunan Tahsildar veya icra memuru tarafından Tahsildar Alındısı

basit faiz usulüyle yıllık % 5 oranında faiz hesaplanması gerekmekte olup, ayrıca gecikme zammı tatbik

düzenlenmek suretiyle bedel tahsil edilir.

edilmeyecektir. Faizin hesabında birinci ihaledeki satış bedeli esas alınır. Tahsil olunan ihale bedelleri ile

ihale bedelleri arasındaki fark borçlunun borcuna mahsup edilir. Yüzde 5 faiz ile zarar karşılıkları ise

8.6.3. Pazarlık usulü ile satış yöntemi

çeşitli gelir olarak tahsil edilir.

Alıcının satış bedelini hemen ödemek istemesi ve satış ekibince uygun bulunması halinde satış

Haczedilen menkul mallara verilen bedel 81 inci madde de tespit olunan değerin %

ekibinde bulunan Tahsildar veya icra memuru tarafından Tahsildar Alındısı düzenlenmek suretiyle bedel tahsil edilir.

75’inden aşağı olursa veya hiç alıcı çıkmazsa, ilk artırma tarihinden başlayarak 15 gün içinde uygun görülen zamanlarda bu mallar tekrar satışa çıkarılır.

8.6.3. Pazarlık usulü ile satış yöntemi

Haczedilen menkul mallara verilen bedel 81 inci madde de tespit olunan değerin % 75'inden aşağı

Bu ikinci artırmada verilen bedel ne olursa olsun satış yapılır. Menkul mallar yerinde

olursa veya hiç alıcı çıkmazsa, ilk artırma tarihinden başlayarak 15 gün içinde uygun görülen zamanlarda

veya başka yere götürüldüğü halde yine satılmaz veya taşıma giderlerinin çokluğu yüzünden

edilir.

bu mallar tekrar satışa çıkarılır.

başka yere götürülmesi uygun görülmezse yukarıdaki 15 günlük sürenin bitmesinden

Bu ikinci artırmada verilen bedel ne olursa olsun satış yapılır. Menkul mallar yerinde veya başka

itibaren 6 ay içinde pazarlıkla satılır.

yere götürüldüğü halde yine satılmaz veya taşıma giderlerinin çokluğu yüzünden başka yere götürülmesi uygun görülmezse yukarıdaki 15 günlük sürenin bitmesinden itibaren 6 ay içinde pazarlıkla satılır.

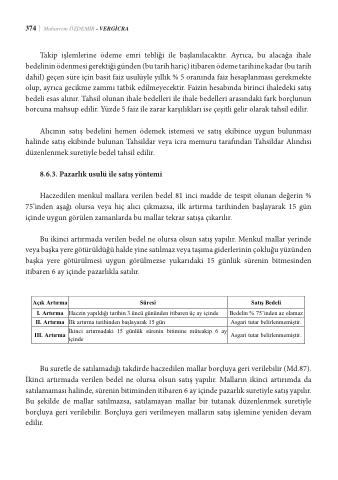

Açık Artırma

Süresi

Satış Bedeli

I. Artırma

Haczin yapıldığı tarihin 3.üncü gününden itibaren üç ay içinde

Bedelin % 75’inden az olamaz

II. Artırma

İlk artırma tarihinden başlayarak 15 gün

Asgari tutar belirlenmemiştir.

III. Artırma

İkinci artırmadaki 15 günlük sürenin bitimine müteakip 6 ay içinde

Asgari tutar belirlenmemiştir.

Bu suretle de satılamadığı takdirde haczedilen mallar borçluya geri verilebilir (Md.87). İkinci artırmada verilen bedel ne olursa olsun satış yapılır. Malların ikinci artırımda da satılamaması halinde,

Bu suretle de satılamadığı takdirde haczedilen mallar borçluya geri verilebilir (Md.87).

sürenin bitiminden itibaren 6 ay içinde pazarlık suretiyle satış yapılır. Bu şekilde de mallar satılmazsa, İkincsiataılratmıramyanadmallvaerrbilretnutabnaekddeülzennelenomluekrsaureotilysluenborsçaltuıyşaygearpiıvleıri.leMbiliarl.lBaorrıçnluyikaignecriivaeritlmıreıymendada

malların satış işlemine yeniden devam edilir.

satılamaması halinde, sürenin bitiminden itibaren 6 ay içinde pazarlık suretiyle satış yapılır. Bu şekilde de mallar satılmazsa, satılamayan mallar bir tutanak düzenlenmek suretiyle

6183 sayılı Kanun hükümlerine göre, değer tespiti yapılarak satışa çıkarılan menkullerin satışında izlenecek usul ve aranılacak bedel belirlenmiştir. Ancak, 86 ve 87 nci madde hükümlerine göre yapılacak

borçluya geri verilebilir. Borçluya geri verilmeyen malların satış işlemine yeniden devam

satışlarda, tahsil dairesinin Kanunun 62 nci maddesinde yer alan ‘tahsil dairesi alacaklı amme idaresi ile

borçlunun menfaatlerini mümkün olduğu kadar telif etmekle mükelleftir’ hükmü gereği satış bedelinin amme alacağına rüçhanlı olan alacaklar ile takip giderlerini aşmaması halinde de tahsil dairesi satıştan vazgeçebilecektir.

8.6.4. Menkul mallarda ihalenin feshi

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un, amme alacağının cebren

tahsiline ilişkin ikinci kısım, ikinci bölüm altında “menkul malların haczi ve satışı”, üçüncü bölüm