Page 352 - VERGİ TEKNİĞİ

P. 352

352 Muharrem ÖZDEMİR - VERGİ TEKNİĞİ

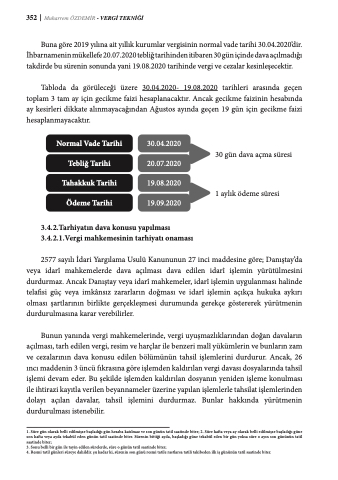

Buna göre 2019 yılına ait yıllık kurumlar vergisinin normal vade tarihi 30.04.2020’dir. İhbarnamenin mükellefe 20.07.2020 tebliğ tarihinden itibaren 30 gün içinde dava açılmadığı takdirde bu sürenin sonunda yani 19.08.2020 tarihinde vergi ve cezalar kesinleşecektir.

Tabloda da görüleceği üzere 30.04.2020- 19.08.2020 tarihleri arasında geçen toplam 3 tam ay için gecikme faizi hesaplanacaktır. Ancak gecikme faizinin hesabında ay kesirleri dikkate alınmayacağından Ağustos ayında geçen 19 gün için gecikme faizi hesaplanmayacaktır.

Normal Vade Tarihi Tebliğ Tarihi Tahakkuk Tarihi Ödeme Tarihi

30.04.2020 20.07.2020 19.08.2020 19.09.2020

30 gün dava açma süresi 1 aylık ödeme süresi

3.4.2.Tarhiyatın dava konusu yapılması 3.4.2.1.Vergi mahkemesinin tarhiyatı onaması

2577 sayılı İdari Yargılama Usulü Kanununun 27 inci maddesine göre; Danıştay’da veya idarî mahkemelerde dava açılması dava edilen idarî işlemin yürütülmesini durdurmaz. Ancak Danıştay veya idarî mahkemeler, idarî işlemin uygulanması halinde telafisi güç veya imkânsız zararların doğması ve idarî işlemin açıkça hukuka aykırı olması şartlarının birlikte gerçekleşmesi durumunda gerekçe göstererek yürütmenin durdurulmasına karar verebilirler.

Bunun yanında vergi mahkemelerinde, vergi uyuşmazlıklarından doğan davaların açılması, tarh edilen vergi, resim ve harçlar ile benzeri malî yükümlerin ve bunların zam ve cezalarının dava konusu edilen bölümünün tahsil işlemlerini durdurur. Ancak, 26 ıncı maddenin 3 üncü fıkrasına göre işlemden kaldırılan vergi davası dosyalarında tahsil işlemi devam eder. Bu şekilde işlemden kaldırılan dosyanın yeniden işleme konulması ile ihtirazi kayıtla verilen beyannameler üzerine yapılan işlemlerle tahsilat işlemlerinden dolayı açılan davalar, tahsil işlemini durdurmaz. Bunlar hakkında yürütmenin durdurulması istenebilir.

1. Süre gün olarak belli edilmişse başladığı gün hesaba katılmaz ve son günün tatil saatinde biter; 2. Süre hafta veya ay olarak belli edilmişse başladığı güne son hafta veya ayda tekabül eden günün tatil saatinde biter. Sürenin bittiği ayda, başladığı güne tekabül eden bir gün yoksa süre o ayın son gününün tatil saatinde biter;

3. Sonu belli bir gün ile tayin edilen sürelerde, süre o günün tatil saatinde biter;

4. Resmi tatil günleri süreye dahildir. şu kadar ki, sürenin son günü resmi tatile rastlarsa tatili takibeden ilk iş gününün tatil saatinde biter.