Page 353 - VERGİ TEKNİĞİ

P. 353

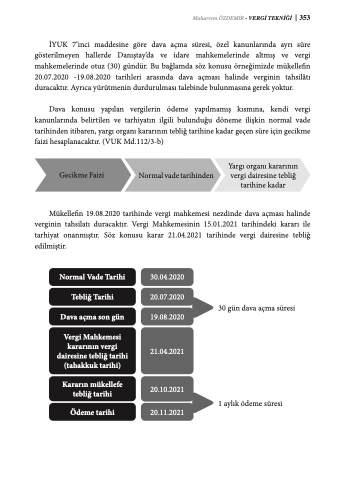

İYUK 7’inci maddesine göre dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştay’da ve idare mahkemelerinde altmış ve vergi mahkemelerinde otuz (30) gündür. Bu bağlamda söz konusu örneğimizde mükellefin 20.07.2020 -19.08.2020 tarihleri arasında dava açması halinde verginin tahsilâtı duracaktır. Ayrıca yürütmenin durdurulması talebinde bulunmasına gerek yoktur.

Dava konusu yapılan vergilerin ödeme yapılmamış kısmına, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, yargı organı kararının tebliğ tarihine kadar geçen süre için gecikme faizi hesaplanacaktır. (VUK Md.112/3-b)

Yargı organı kararının Gecikme Faizi Normal vade tarihinden vergi dairesine tebliğ

tarihine kadar

Mükellefin 19.08.2020 tarihinde vergi mahkemesi nezdinde dava açması halinde verginin tahsilatı duracaktır. Vergi Mahkemesinin 15.01.2021 tarihindeki kararı ile tarhiyat onanmıştır. Söz konusu karar 21.04.2021 tarihinde vergi dairesine tebliğ edilmiştir.

Muharrem ÖZDEMİR - VERGİ TEKNİĞİ 353

Normal Vade Tarihi Tebliğ Tarihi Dava açma son gün

Vergi Mahkemesi kararının vergi dairesine tebliğ tarihi (tahakkuk tarihi)

Kararın mükellefe tebliğ tarihi

Ödeme tarihi

30.04.2020 20.07.2020 19.08.2020

21.04.2021

20.10.2021 20.11.2021

30 gün dava açma süresi

1 aylık ödeme süresi